シニアが避けたほうがいい投資手法とは、ズバリ…

2023年度末、個人金融資産は2,199兆円と過去最高になりました。上場株式の残高も183兆円となり、個人金融資産全体の8.3%です。個人株主数(名寄せ人数)は1,525万人で、これも過去最高です。また、個人株主1人当たりの保有銘柄数は4.88銘柄と分散化が進んでいるという調査結果もあります(日本証券業協会「個人株主の動向について」2024年)。

しかし、シニア世代の方々には、行動経済学でいう「自信過剰(overconfidence)」という判断の歪みの問題が多いとされています。自信過剰とは、人間の意思決定に影響を及ぼすとされる心理的なバイアス(歪み)のひとつで、自らの知識や能力を過大に評価した過剰な自信から生じるものです。

金融知識に関する調査で、「自分の金融に関する知識や判断力は十分高い」という質問に対して、「どちらかといえばそう感じている」または「そう感じている」と答えた人は、65歳以上の人では男女とも64.7%でした。この金融知識に自信がある人たちのなかで、リターンとリスクの関係を正しく認識していたのは、男性は69.6%、女性は58%でした。つまり、65歳以上の人たちで、金融知識に自信がある人たちのうち、男性の3割、女性の4割は自信過剰だったとする報告があります(大竹文雄「高齢者の増加はリスク資産を減らす?」日本経済研究センター、2015年)。

こうした状況を考えると、やはりシニア世代の方々が取り組む資産運用は個別の株式投資ではなく、投資信託というシステム的に分散投資によるリスク低減が行われた金融商品による運用ではないでしょうか。

個別株投資と投資信託による運用は「リスク」が大きく異なる

個別株投資と投資信託による運用では、リスク(標準偏差)が大きく異なります。たとえばインデックスファンドのリスク(標準偏差)を20%とします。これに対して、典型的な大型株の個別銘柄1銘柄への投資は35%くらいのリスク(標準偏差)があります。1銘柄の期待リターン(予想リターンの平均値)は大まかにいってインデックスと同じですから、共に年率6%と考えるとどうなるでしょうか。

最悪のケースを「期待リターン(予想リターンの平均値)−2標準偏差」で評価すると、インデックス投資は−34%(6% − 20% ×2)、1銘柄への投資は−64%(6% − 35% × 2)となります。この2標準偏差とは確率約97%でこれ以上の値下がりはないという確率を表しています。

そこで、たとえば「100万円まで損失を許容できる」というリスク許容度なら、インデックスファンドへの投資は約294(100 ÷ 0.34)万円までできるのに対して、1銘柄への投資では約156(100 ÷ 0.64)万円までしか投資できないことになるという指摘があります(山崎元「個別株投資は「家庭菜園」。趣味と資産形成の両立を」楽天証券、2021年)。つまり、個別株投資は投じる資金の割にリターンが少なくなるということです。

次の図表1のように、インデックスを上回る運用成績のアクティブファンドの割合は、米国より日本のほうが20%程度多いというデータがあります。そこで、個別の株式投資を好まれるシニア世代の方々は、我が国の運用成績のよいアクティブファンドを十分に吟味の上、活用されてはと思います。

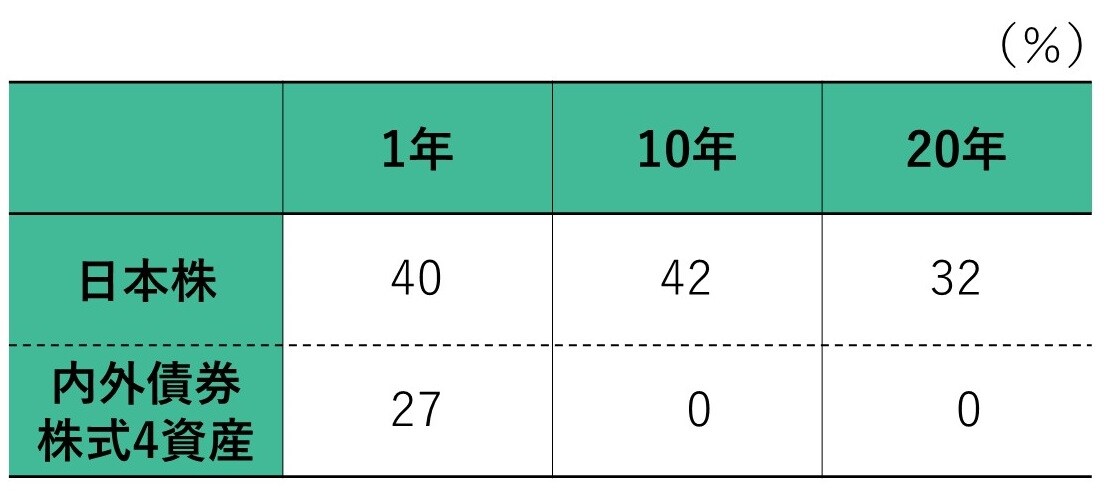

ただし、図表2のようにバブル崩壊を含む過去40年のデータでは日本株式だけでの運用は、投資タイミングによっては長期投資でも元本割れのリスクが大きいという試算があります。

注:1980年から2020年までのデータ(TOPICS配当込み)による検証

そこで、やはり、シニア世代の資産運用は、一つの銘柄、一つの資産に集中投資をすることを避け、内外債券株式への分散投資による運用で堅実に運用することが必要ではないかと思います。

藤波 大三郎

中央大学商学部 兼任講師

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<