不整形地補正率の計算方法

不整形地の評価は、整形地であるとした場合の1m2あたりの価額に不整形地補正率をかけて計算しますが、少し計算が複雑になります。できるだけ簡単に理解していただくために、具体例を示して計算方法を説明します。

1.整形地であるとした場合の1m2あたりの価額を計算する

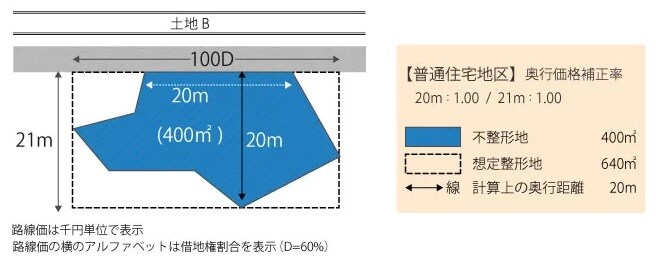

まず、不整形地の地積を間口距離(道路に接している長さ)で割った値を、計算上の奥行距離とします。

計算上の奥行距離は想定整形地の奥行距離を限度とすることから、大小関係を確認します。

したがって、計算上の奥行距離は20mとします。

路線価と奥行価格補正率から、整形地であるとした場合の1m2あたりの価額を計算します。普通住宅地区で奥行が20mのときの奥行価格補正率は図に示すとおり1.00です。

2.不整形地補正率を確認する

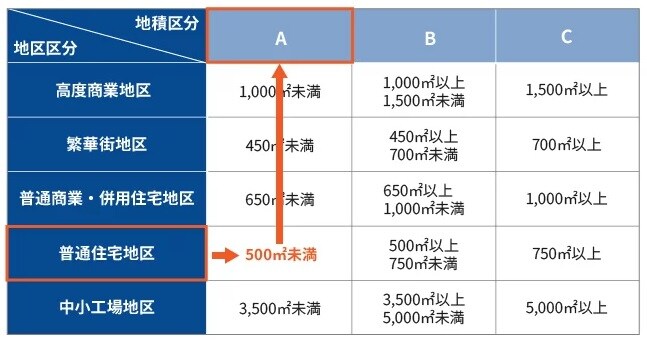

不整形地補正率を確認するために、まず、地積区分表で地積区分を確認します。土地Bは普通住宅地区で地積が400m2であることから、地積区分はAと読み取れます。

次に、かげ地割合を計算します。

地積区分とかげ地割合がわかれば、不整形地補正率表で不整形地補正率を確認します。

普通住宅地区で地積区分はA、かげ地割合は37.5%であることから、不整形地補正率は0.88と読み取れます。

3.不整形地の評価額を計算する

不整形地の価額は、整形地であるとした場合の1m2あたりの価額に不整形地補正率をかけて計算します。

以上の結果、土地Bの評価額は32,500,000円となります。

不整形地の評価では、不整形地補正率によって土地の評価を下げることができます。長方形や正方形に整形された土地はむしろ少なく、大部分の土地は不整形地であるため、不整形地補正率で評価額を下げられるケースが多いと考えられます。

ただし、不整形地の評価額の計算は少し複雑で、想定整形地の取り方を間違えると、その後の計算をすべて間違えて、相続税の納税額に過不足が生じてしまいます。土地の形状が複雑であったり、複数の道路に接していたりする場合などでは、想定整形地の取り方でも高度な判断が必要になります。

相続した土地がきれいな正方形でない場合は土地の相続税評価に詳しい税理士などの専門家に相談することをおすすめします。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】