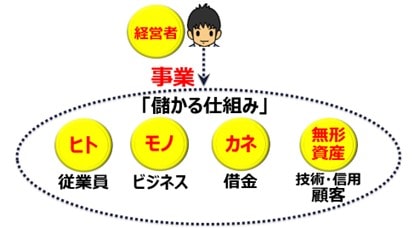

譲渡の対象となる資産

事業用資産には2種類の資産がある。貸借対照表に計上されている資産と貸借対照表に計上されていない資産である。

この点、貸借対照表に計上されていない資産は、簿外処理されているため見逃されやすい。

これは、具体的には、営業力や経営力、技術やノウハウ、信用やブランド、顧客関係(顧客リスト、データベースなどであり、事業承継ガイドライン※3において「知的資産」(目に見えにくい資産)と呼ばれるものだ。知的資産のほとんどが簿外になっているため、それらを漏らさずに事業承継することは難しい。

実は、知的資産には、これらが消滅すると事業存続が危うくなるほどの重要性がある。経営資源の中で最も重要なものが、知的資産だと言っても過言ではない。

事業が廃業となると、長年の経営によって蓄積してきた知的資産が一気に消滅する。そうなると、有形資産の廃棄よりも大きな社会的損失が発生する。しかしながら、これらは目に見えない資産であるため、有形資産と比べて、その把握と承継手続きは容易ではない。

事業譲渡の方法

第三者承継を考える場合、個人事業の承継であれば、その承継スキームは簡単でわかりやすい。必要な事業用資産を個別に選択し、それぞれ個別に譲渡すればよい。もちろん知的資産の承継も忘れてはいけない。

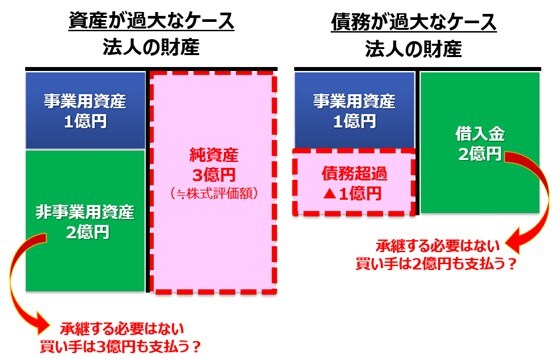

しかし、法人(会社)で事業を営んでいる場合、その承継スキームは少々厄介なものになる。なぜなら、事業に関係ない資産※4(非事業用資産)などが含まれていたり、事業価値にマイナスに作用する借入金が含まれていたりするからである。

非事業用資産や借入金は、将来の事業に必要なものではなく、承継する必要のないものである。非事業用資産は、親族内承継であれば子どもに継がせても問題ない。しかし、第三者承継のために有償譲渡する場合は、「現金を払って現金を買う」ようなもので、おかしな話となる。

借入金も同様である。第三者承継のために有償譲渡する場合、借入金の引継ぎは、自動的に譲渡対価の支払いの一部を構成することになる。既存の借入金が譲渡価額の大きさを超えていれば、取引条件がまとまらない。

それゆえ、承継スキームとしては以下の2つのうちいずれかを選択することになるだろう。

一つは、事業承継する前に非事業用資産または借入金を、法人(株式)からオーナー個人に移しておく方法である。非事業用資産を移す方法は、役員報酬や退職金の支払い、剰余金の分配(配当金、自社株買い)を行うことである。借入金を移す方法は、オーナー個人から法人(会社)へ増資して資金提供し、その資金で借入金を返済することである。

これらによって無駄なものが消えてしまえば、法人(会社)は、事業用資産だけのスッキリした状態になる。結果として、第三者承継を前提とするならば、「株式譲渡」を選択することができる。

もう一つは、非事業用資産または借入金を法人(会社)に残し、事業用資産のみを第三者に承継する方法である。つまり、非事業用資産と借入金を、事業用資産から切り離すのだ。不要なものは残し、必要なものだけ承継する。よって、第三者承継のために有償譲渡することを前提とするならば、「事業譲渡」が選択されることとなる。

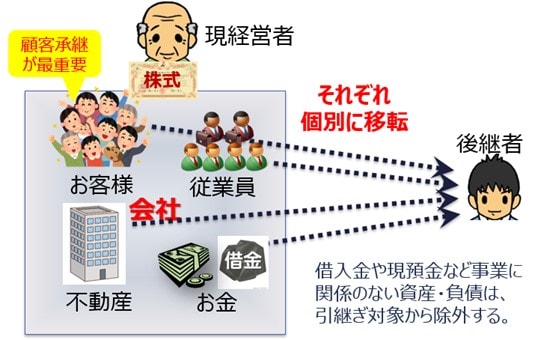

事業譲渡とは、オーナーが所有する株式ではなく、法人(会社)が所有する資産または負債を譲渡する承継スキームである。これによって、非事業用資産や借入金を承継させず、不要なものを法人(会社)に残しておくことができる。

残った非事業用資産は、先代経営者が老後資金として自由に使えばよい。不動産投資でも行って、子どもに相続させることもよいだろう。逆に、法人(会社)に残された借入金は、先代経営者が責任を持って弁済しなければならない※5。弁済できなければ先代経営者が破産するか、相続時に子どもが相続放棄することとなるだろう。

いずれにせよ、これら残りモノの処分は、承継する第三者にとって関係のない話である。事業の承継と個人財産の相続問題は次元が異なるものだ。

ここで注意すべきことは、法人の事業譲渡では、簿外になっている資産が、承継の対象から漏れてしまいやすいことだ。従業員の有する知的資産、顧客関係※6などは、目に見えない。注意してこれらを把握し、丁寧に引継ぎ手続きを実施しないと、事業価値が低下することになる。

逆に、簿外になっている負債は引き継がれないので、承継する第三者にとっては好都合だ。未払残業代などの簿外債務や、訴訟や税務調査などの偶発債務といったリスク要因を排除することができる。その分、財務デュー・ディリジェンスは簡易な作業で済むため、承継手続きに必要な取引コストを安く抑えることができる。

事業譲渡の際に活用すべき制度

中小企業庁の「経営資源引継ぎ補助金」を活用してほしい。M&AアドバイザーやM&A仲介業者に支払うコストが、200万円まで補助される。

事業譲渡した直後に廃業するのであれば、廃業費用が450万円補助されるので、合計して650万円の補助金が支給される。ぜひ活用したい。詳しくは、中小企業庁のページを参照していただきたい。

※1 経済産業省からIT補助金が提供されているが、中小企業の経営革新を生み出すほど効果の高いIT技術を導入するに足る十分な金額ではない。

※2 経営効率化は、M&Aによって生じる代表的なシナジー効果である。

※3 平成28年12月 中小企業庁が公表した「事業承継ガイドライン」

※4 非事業性資産とは、現金預金や有価証券、生命保険契約などの金融資産、投資用不動産などである。

※5 多くの中小企業は債務超過に陥っており、その負担の重さために後継者が見つからず、廃業をもたらしてしまう。しかし、このような法人(会社)のすべてが、金融機関との交渉や私的整理、法的整理などの債務カットを必要とするわけではない。事業承継問題に至る老舗企業は、過去に黒字を謳歌した時期があったはずで、経営者は豪邸に住んで十分な個人財産を持っているケースが多い。結局は、経営者が個人財産を投じて、法人(会社)が抱える借入金を責任持って返済しなければいけない。

※6 顧客関係の承継は特に重要である。B to Cの事業であれば商圏分析を行った上で顧客データベースを移すこと(個人情報保護法に注意)、B to Bの事業であれば、先代経営者と後継者が一緒に顧客へ個別訪問に回ることが必要となる。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★日本企業の最大の課題・「廃業」についてはこちらをチェック!

★中小企業のM&Aについてはこちらをチェック

中小企業の事業承継に必要なM&Aの莫大メリットとは?廃業や後継者問題が一気に解決!

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】