不足するのは30年間で55万円?

こうした数字の捉え方を誤ると、思わぬ落とし穴にはまり込む可能性があります。例えば、全く同様の方法で2020年の家計調査のデータを用いて計算すると、不足額はいくらになるでしょうか。

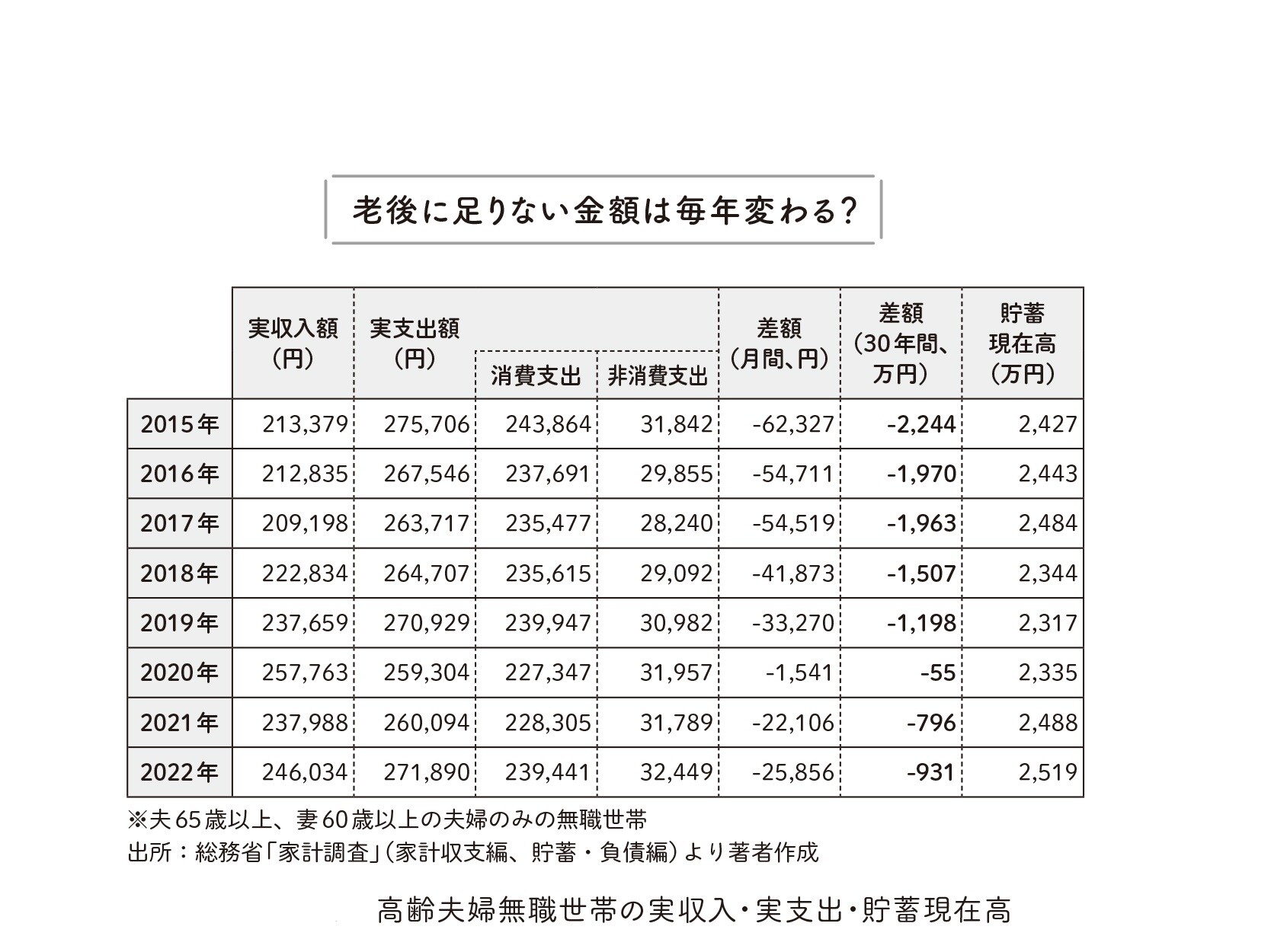

[図表1]をみると、実収入額25万7,763円に対して実支出額は25万9,304円であり、毎月1,541円の〝赤字〟、30年間では55万円の不足となります。つまり「老後2,000万円不足」問題はわずか3年で「老後55万円不足」問題へと変わっていたのです。

もちろん、2020年は多くの特殊事情があったことは確かです。実収入では、すべての国民を対象として特別定額給付金が支給されたことの影響は大きかったと言えます。また、実支出では、直接税などの非消費支出が増加した一方、消費支出は前年比で5.3%減少していました。

特に、新型コロナウイルスの感染拡大防止のため外出自粛が要請されたなかで、外食費(同36.6%減)や宿泊費(同54.3%減)、パック旅行費(同69.1%減)などは、家計支出を減少させる大きな要因となりました。こうしたことが高齢夫婦無職世帯の家計収支に大きく影響したと言えるでしょう。

しかし、このような特殊事情が今後も当てはまるとは考えにくいでしょう。多くの読者もこの2020年の計算結果をもとに「老後を生きるために55万円の貯蓄が必要だ」とは考えないのではないでしょうか。それは2017年でも同様です。そのため、この計算によって「老後2,000万円不足」というのは無理があるのです。

他方、2021年の家計収支のペースだと、貯蓄額2,488万円に対して、30年間で取り崩す額は796万円になります。さらに2022年はそれぞれ2,519万円、931万円です。この貯蓄額と取り崩し額の差は30年後に残る貯蓄額ということになります。2015年はこの差があまりなく、30年間で貯蓄を使い切る家計収支でした。それに対して、2021年は30年後に約1,692万円、2022年は約1,588万円が残る計算です。

もちろん、人生100年時代を踏まえて、65歳から30年を超えて長生きする場合に備えるために残していると解釈することもできるでしょう。しかし、2022年のペースだと貯蓄額を使い切るのにおよそ81年程度かかります。また、この間にどちらかが死亡し、高齢単身世帯になるとさらに長い期間をかけて貯蓄を取り崩していくことになるでしょう。

この騒動は、数字が一人歩きすることの怖さを示す典型例ではないでしょうか。現在でも一部メディアで「老後2,000万円不足」などの見出しが使われます。

金融庁の報告書は本来、超高齢社会における金融サービスのあり方や、家計の安定的な資産形成の実現に向けてNISA制度の恒久化などが最大の焦点となるはずでした。しかし、結果として、本来の目的に沿って議論が進まないばかりか、冷静に行うべき年金や個人投資に関する制度議論にも遅れを生じさせるものとなりました。

私たちはこうした不安を喚かん起きする情報に惑まどわされないことが重要です。そして、老後のライフスタイルは自らの資産と収入に合わせて決めていくことが大切です。そのための準備は、現役時代から始めていくべきでしょう。

帝国データバンク情報統括部

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】