資金繰りに大きな影響を及ぼす「借入金の支出」

企業経営の資金繰りにおいては、本業の収支以外に、借入金の支出が大きな影響を及ぼします。

そこで、倒産企業の経常収支額に、さらに短期借入金を計算に入れて検証してみました。経常収支額というのは、経常収支比率で使用している経常収入と経常支出の差額です。

経常収支額=収入−経常支出

この経常収支額から、短期借入金(1年以内に返済する借金)を差し引いた金額が、プラスであったか、マイナスであったかを、改めて比較してみました。

経常収支額は1年間の本業による収支額ですから、1年間で返済するべき金額である短期借入金よりも少なかったら、資金不足ということになります。

その場合、たとえ経常収支額がプラスであっても、短期借入金を本業の収入から返済できないことになりますから、まずい状態です。

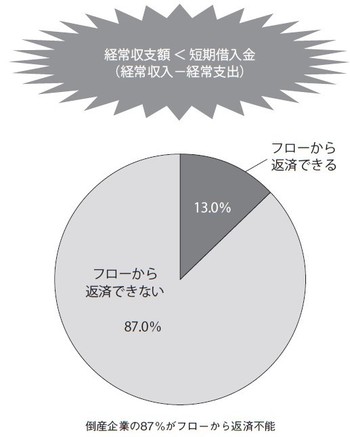

倒産企業のうち、短期借入金が、経常収支額(経常収入-経常支出)よりも大きかった企業の割合が下のグラフです。

【図表】経常収支額(経常収入−経常支出)と短期借入金の比較

これで見ると、倒産企業のうち87%が、短期借入金の額が、経常収支額を上回っていることがわかりました。

これは、倒産企業の87%が、フローの収支から短期借入金を返済することが不可能であったことを表しています。

もちろん、保守的に考えて、資金の不足分以上に借り入れて運転資金に充てているという企業もあるでしょう。そういう観点から見れば、経常収支より短期借入金のほうが多いほうが安心という理屈も成り立つかもしれません。ですが、この倒産企業の分布状態からするとそのようには考えるべきではないと思います。

こうなってくると、本業のフローに問題があることになりますから、経費を切り詰めるなり、借入金の借り換えをするなり、新たに資金を捻出するなり、何らかの対応策が必要になります。

金融機関に相談すれば借入金の返済も可能だが・・・

倒産企業の87%がフロー(本業の資金収支)から短期借入金を返済できない状態であることがわかりましたが、では、倒産していない継続企業(生存企業)を検証したらどうなるでしょうか?

倒産企業に当てはまったとしても、継続企業も同じような分布となるなら、この数字にあまり意味はないので、そちらも検証してみたところ、約40%が短期借入金>経常収支額となりました。

短期借入金が経常収支額を上回るのが継続企業の40%という数字は、見る人によっては高すぎるかもしれませんが、倒産企業の87%に比べると半分以下ですので、それなりの判別力があるものと思います。

また、短期借入金の金額が経常収支額より多いといっても、金融機関に相談して、支払い条件を変更してもらうか、借り換えるか、他からキャッシュを持ってくるかができれば、返済することは可能です。

実際に、金融円滑化法によって借入金の支払い条件を変更している企業は多数あります。金融円滑化法はすでに終了していますが、現在も返済条件の変更を希望する中小企業には前向きに対応するように金融庁から金融機関に指導が行われています。

ですから、「経常収支-短期借入金」がマイナスであったからといって、ただちに倒産するわけではありません。資金繰りにメドをつけて、再生する企業も多いわけです。

継続企業にはこのようなことで、返済をしている企業も含まれているはずですが、もし支払い条件を変更しているとすれば、それは相手側が同意してくれているからであり、同意してくれなければ支払い不能になってしまいます。

その意味では、経常収支額よりも短期借入金の額が多い場合、会社の事業継続の権利を他社(金融機関)に渡してしまっているということになりますから、まるで「生殺与奪」を握られているような不安定な状態と言えるでしょう。

フローから借入金を返済できなくなることは、倒産の兆候の一つであると言えそうです。