倒産件数が少なくても、景気が良いとは言えない!?

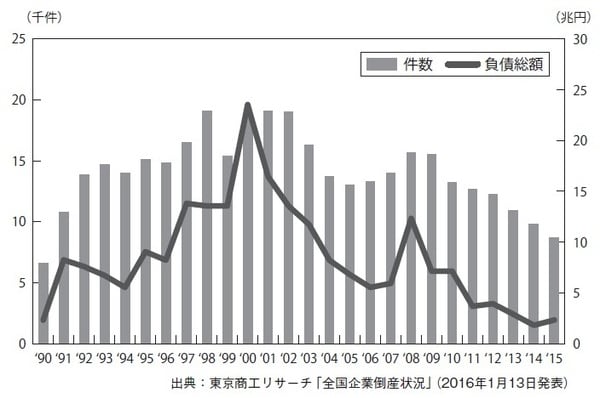

東京商工リサーチの調査によれば、2015年の全国企業倒産数は8812件。7年連続で前年を下回り、1990年以来、25年ぶりに9000件を割り込んだそうです。

この数字だけを見ると、それだけ景気が上向いているということになりますが、そんなことはありません。その証拠に、安倍政権は消費税10%の導入を先送りしました。

景気が良いのならば、消費税導入を先送りする必要はありませんから、倒産件数が過去25年間で最も少ないといっても、必ずしも景気が良いとは言えないはずです。

なぜ、消費税の導入を延期するような経済状況なのに、倒産件数が少ないのか?

その答えは、休廃業件数の多さにあります。

[図表] 企業倒産年次推移

かつてより慎重に、注意深くリスク管理を行うべき時代

前述のように、実質的には倒産とも言える「休廃業」数は、2万6699件と大幅に増えています。この数字は、倒産件数のおよそ3倍であり、2000年と比べると6割も増加している計算になります。

法的な倒産は減少していますが、私的な休廃業が増えているのです。これは、企業がより簡易的な方法で事業継続を終了していることを示しています。今後もこのような「隠れ倒産」が増加するのではないかと思います。

このように考えると、倒産のリスクは決して少なくなったわけではありません。

昔に比べて手形取引が少なくなったことも、リスクを高めています。

手形取引であれば、資金難による不渡りはすぐに知れ渡って倒産になります。しかし、手形を使わない取引では、資金難は単なる支払い遅延として、内密に処理されます。

実際に、中小企業の社長向けの経営指南本では、「倒産したくなければ、支払手形をやめろ。買掛金なら払えなくても何とかなる」と記載されたりしています。

このような資金難企業が特定の支払い先にのみ遅延をしていたとすると、他の会社はそれを知ることができません。

そのため現代は、「かつてよりも慎重に、注意深くリスク管理を行うべき時代」と言えるでしょう。

では、企業は、このような時代の取引先の倒産リスクについてどのように考えるべきなのでしょうか(次回に続きます)。