重要度が異なる3つの決算書

これまでの補足として、倒産予知分析という観点から見た場合の決算書の書類の関係を整理します。

一般的に、重要な決算書はBS、PL、キャッシュフロー計算書(以降、CF)の3つと言われています。しかし、この3つの決算書の重要度は決して同じではありません。

この中で一番重要度が高いのはBSです。他の2つはBSの説明書類みたいなものです。

しかしながら、1期分のBSでは変化という重要なものを見ることができませんから、最低でも2期分のBSを見るべきです。そもそも2期分のBSがなければ、CFの作成ができません。

以下、BSとPL、CFの関係を簡単に説明します。

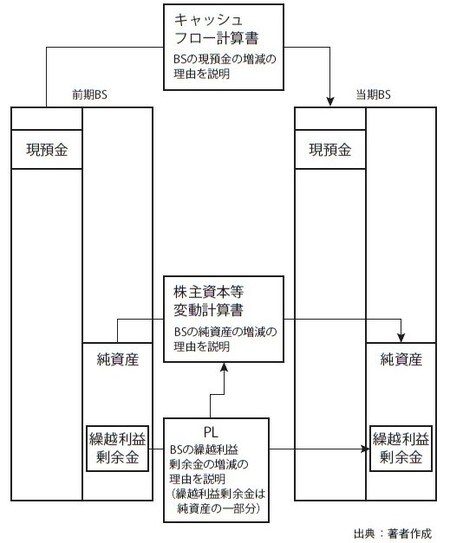

まず、BSとの関係を一番説明しやすいCFから説明します。CFはPLの利益から、資産や負債の増減、キャッシュの支出のない利益や損失を足し引きして作成されます。このことから、PLとの関係が強いと思われがちですが、そうではありません。

CFの一番下を見ればわかりますが、CFは現金同等物( ≒キャッシュ)の前期の残高と当期の残高、増減額を計算するものです。そして、現金同等物( ≒キャッシュ)の前期の残高と当期の残高、増減額の上に書いてある内容は、前期のキャッシュの残高がどうやって増減したのかを、営業、投資、財務の項目別に記載しています。

つまり、前期のBSのキャッシュの残高がどうして当期の残高になったのかを説明しているのです。CFは、キャッシュがどうやって増えたのか、減ったのかを見るためのものなのです。キャッシュが前期から当期にいくら増えたかは、BSを見ればわかりますが、その増減の理由を説明しているのが、CFです。

何に使ったから減ったのか、何をしたから増えたのかを見ることで、その企業の活動とその成果が見えてきます。

すべて「BS」に表れる、企業の経営・営業活動の結果

PLは売上から費用や損失を差し引いて当期いくら儲かったのかを計算し、最終的に当期純利益を計算します。そしてその当期純利益は、株主資本変動計算書という書類を通してBSの繰越利益剰余金に計上されます。

繰越利益剰余金というのはBSの純資産に計上されるものなのですが、当期純利益(もしくは純損失)は毎期この繰越利益剰余金に追加されていきます(正確に言うと、当期純利益から株主への配当金等を差し引いた額が繰越利益剰余金に計上されます)。つまり、PLで算出される当期純利益は、PLはBSの繰越利益剰余金がどのように増減したのかを説明しているのです。

ちなみに、株主資本等変動計算書は、主に株主資本を中心として純資産の増減の内容を説明する書類です。これを見れば、純資産のどのような項目がどんな要因で増減したのかがわかります。

まとめると、CFもPLもBSの一部分の増減の理由を説明する書類ということになります。つまり、企業の経営.営業活動の結果はすべてBSに表れるのです。BSを見なければ、企業活動の全体を把握することは困難なのです。

企業活動を全体的、総合的に評価するには、2期分のBSを見て全体的な動き、変化を把握してから、個別の部分を説明するPLやCFを確認するのが、効果的な決算書の見方だと思います。

【図表 BS と他の決算書の関係図】