80%程度が平均水準とされている「固定長期適合率」

④ 固定長期適合率

固定資産÷(純資産+固定負債)×100%

《ある本に記載されている内容》

「固定長期適合率」とは、長期間運用されることを前提とした固定資産を、純資産と固定負債で、どれくらいまかなえるか、その比率をパーセンテージで表したものです。一般的には、80%程度が平均水準で、100%を超えると危険な状態と言われています。

固定資産とは、工場機械、土地、建物など、企業が長期間保有する資産です。

固定負債とは、流動負債と対になるもので、長期間返済の必要がない負債のことです。長期借入金や社債を指します。

つまり、固定長期適合率とは、固定資産をどれだけ、会社の資本と固定負債でカバーしているかを示す指標です。

固定負債が多すぎると「自己資本比率」も低下

《著者の視点》

固定比率に長期借入金を含めて評価するというのは、固定比率に比べると実態に即した評価になるのではないかと思います。

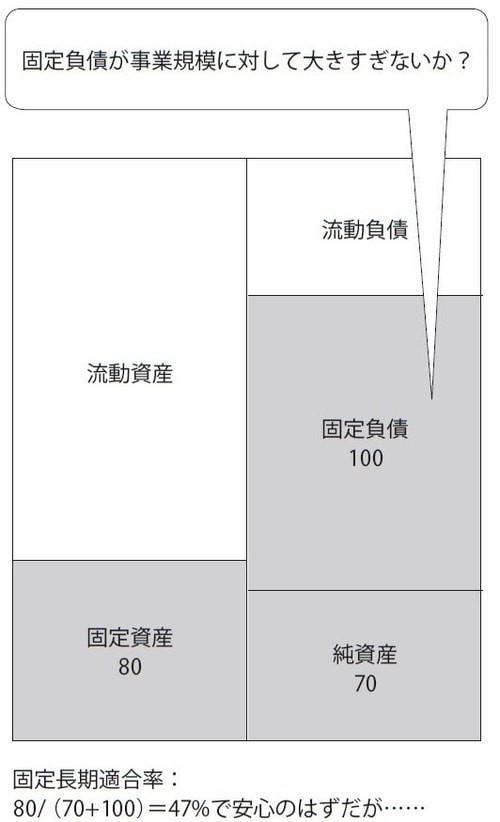

しかし、固定長期適合率が100%以下であっても、固定負債が多すぎると自己資本比率の低下となります。

また、返済するまでに返済原資をつくらなければなりませんので、借入規模が事業規模に見合った状態か判断する必要があります。

固定長期適合率で安全性を評価する際には、債務償還年数や借入金対月商比を併用し、固定負債が事業規模と比較して大きすぎないかを確認するのが望ましいと考えます。

【図表 固定長期適合率】