固定比率は「100%未満」が理想的

③ 固定比率

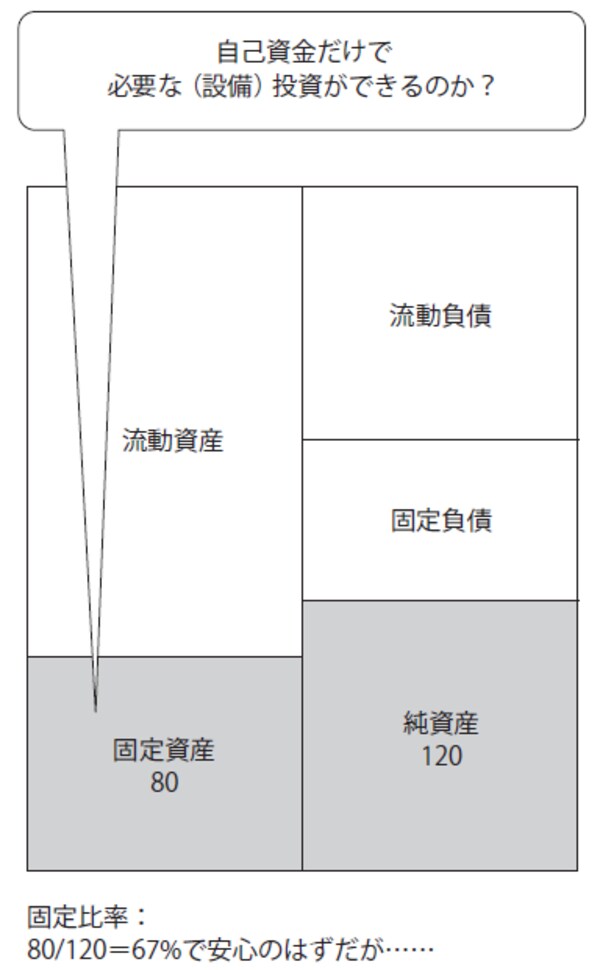

(固定資産÷純資産)×100%

《ある本に記載されている内容》

固定比率は、固定資産と純資産との比率を計算して、パーセンテージで表したものです。一般的には、100%未満が理想と言われています。

固定資産とは、流動資産の対になるもので、換金性があまりなくて、長期間の保有や使用を前提とした資産のことです。たとえば、工場機械、土地、建物、特許権や商標権などの知的資産があてはまります。

純資産とは、企業が返済する必要のない資産を指します。資本金や、経営活動によって生まれた剰余金などからなります。

つまり固定比率とは、企業が持つ資産のうちに占める、長期保有や使用を前提とした資産の割合を示すものです。固定比率が100%以下ならば、返済の不要な資金でまかなっているので安心ですが、100%を超えると借金で固定資産を購入していることになり、注意が必要になります。

事業継続、拡大のために必要な投資をしているか?

《著者の視点》

理屈としては、自己資金で回収まで時間のかかる資産を購入したほうが安全というのはわかります。

ですが、言い方を変えると、自己資金が貯まるまで設備投資ができない会社ということになります。個人でいえば、全額を自己資金で用意できるまで住宅は買わないという感じでしょうか。

それでは時代の流れに取り残されて、他社との競争に勝ち残っていけないでしょう。

「100%以下だから良い」のではなく、事業継続、拡大のために必要な投資をしているかどうかという観点で評価すべきです。

企業の設備投資は、毎年一定額の投資のほかに、耐用年数や償却期間などが関係してくるため、複数年に一度大きな投資をすることが多いはずです。また、新規事業を開始するために設備投資が必要なこともあるでしょう。

なので、固定比率の値が高くなる年もあります。

固定資産、特に有形固定資産、無形固定資産は経営者の意向がよく出るところです。他の資産と違い、何に新規投資をするのか、現状のままでいくのか、いらなくなったから売却するのかを検討して実行するからです。

固定資産の何が増えて何が減っているのかを確認する必要があるでしょう。

【図表 固定比率】