現金化しやすい「当座資産」が少なければ注意

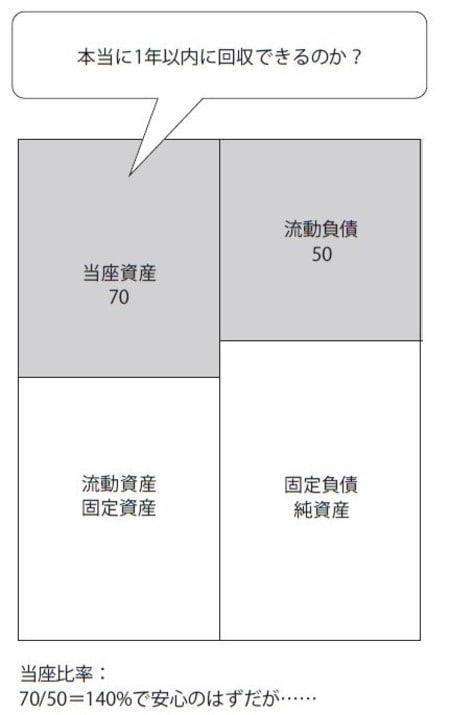

当座比率(当座資産÷流動負債)×100%

《ある本に記載されている内容》

当座比率は、当座資産と流動負債の比率を計算して、パーセンテージで表したものです。一般的には、100%以上あるのが理想と言われています。

当座資産とは、現金、預金、売掛金、受取手形、短期保有の有価証券など、すぐに換金できる資産のことです。流動資産の中でも現金化しやすいものだけを抜き出しています。

流動負債とは、1年以内に返済しなければならない負債のことで、流動比率の計算に使用したものと同じです。

簡単に言えば、返済しなければならないお金よりも、すぐに換金できるであろう資産のほうが多ければ安心で、少なければ注意しなければならないということです。

当座比率とともに「売上債権回転期間」にも注目

《著者の視点》

こちらは流動比率に比較すると、資産の勘定科目が限定されていますので、確認すべき内容も減りますが、当座比率を使用する場合にも、売上債権回転期間を併用して評価してください。

先ほどの上場7カ月で粉飾倒産のエフオーアイの当座比率は209.92%でした。

100%を超えているから安心と考えていると、単純な粉飾をしている会社に簡単にダマされてしまいます。

【図表 当座比率】