「ペアローン」と「収入合算」を現実的に考える

時代や景気、労働市場などの変化に伴い、現代社会では夫婦共働きがスタンダードになってきています。最近では、夫婦で住宅ローンを組むときには「ペアローン」や「収入合算」を選択する人も増えています。

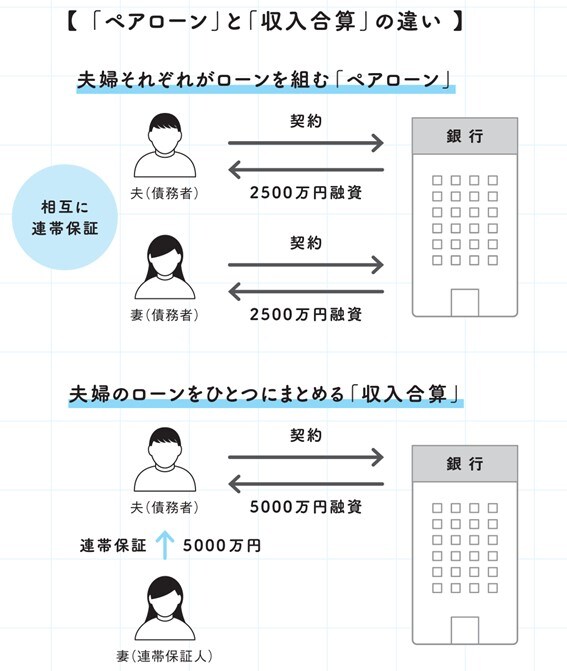

ペアローンは夫婦がそれぞれ住宅ローンの契約をして、それぞれが相手の連帯保証人となります。2人分の融資が受けられるため、より高い物件を手に入れられます。

住宅ローン控除でもそれぞれの税金から控除を受けられますが、夫婦の債務の比率は途中変更できず、どちらかが無収入になった期間の控除はどちらかで賄うことはできません。妻が出産や育児などで収入が途絶える可能性を考えると、慎重になるべき点です。

収入合算は住宅ローンを申し込む人(債務者)の収入に、相手(収入合算者)の収入を合算して申込をする方法です。契約する住宅ローンは1本で、収入合算者が連帯保証人となります。

夫婦の収入を合算して審査されるため、2人分の融資を受けられますが、住宅ローン契約者は債務者の1人だけなので、住宅ローン控除の上限はペアローンより小さくなります。

融資額や控除額が増えるメリットもありますが、連帯保証人になっていることで、住宅ローン全額の責任を負うリスクもあります。仮に離婚して夫婦関係が解消されても、なくならないのが連帯保証(債務)です。そのリスクを十分理解しておきましょう。

利上げの実態を知っておけば怖くない

私のもとに相談に訪れる人で、いちばん多いのが「この物件を購入して本当に自分が住宅ローンを払いきれるのか」と「変動金利と固定金利のどちらにしたほうがいいのか」という相談です。

私自身も住宅ローンを組む際に、変動金利か固定金利かどちらを選ぶかについては、かなり頭を悩ませました。

確かに変動金利は安いのですが、銀行の都合で基準金利が上下します。そのリスクを取ってもいいのか……。現役の会計士であっても、当時はまだ住宅ローンの専門家ではなかったため、難しい選択だったのです。

日本では今まで、変動金利は上がっていませんでした。そのためもあるのか、日本で住宅ローンを組む人の実に9割以上が変動金利を選んでいると言われています。海外、特にアメリカだと国の事情や制度が違うこともありますが、変動金利を選ぶ人は1割弱しかいないそうです。

必要以上に「日銀の利上げがいつなのか」と恐れるなら、金利は高めでも固定金利を選ぶとよいでしょう。考え方次第ですが、変動金利で0.1〜0.2%上がったとしても、毎月の支払いは1,000円くらいしか増えません。

しかも、変動金利には「5年ルール」と「125%ルール」があります。突然金利が上がったからといってパニックにならないよう、あらかじめ知識を持っておくことが大切なのです。

千日 太郎

オフィス千日(同)代表社員

公認会計士

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】