金利の保険と考えれば固定金利は「割安」!

住宅ローンの固定金利は毎月月初に発表され、それが1カ月間にわたり適用されます。そのため、最長35年もの長期にわたり、返済をしていかないといけないことを考えると、固定金利で住宅ローンを組むときには、なるべく金利が低い月に借りたいものです。

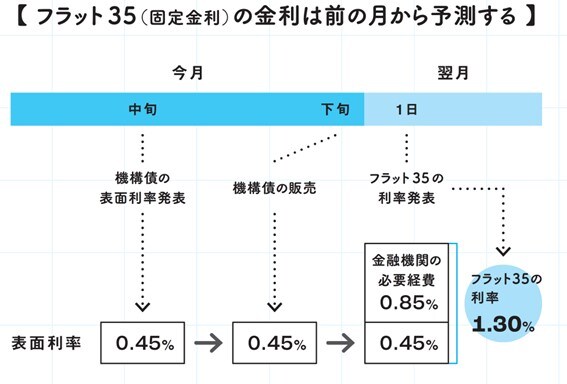

固定金利として代表的な「フラット35」の金利は、前の月から予測することができます。そもそもフラット35の資金は、住宅金融支援機構の機構債の販売代金です。機構債を買う投資家の投資利回りである「機構債の表面利率」は毎月中〜下旬にホームページで公開されており、フラット35の金利はその翌月1日に発表されるので、予定に基づいて推測することが可能になります。

融資を実行する日は、月末、もしくは月末近くがベターです。もし翌月に金利が上がる予測なら、予定通り月末に融資実行。逆に、もし翌月に金利が下がる予測なら、融資実行を翌月に延期しましょう。

固定金利は、収入が景気の煽りを受けない公務員や返済額の4分の1を貯蓄する余裕がない若い人にオススメです。変動金利より固定金利のほうが高いのは仕方ありません。変動金利にはリスクが伴いますが、その分、固定金利には金利上昇の保険が上乗せされていると思えば、安心ですし、結果的に割安とも言えます。

[図表3]フラット35(固定金利)の金利は前の月から予測する 出所:『マンガでわかる 不動産屋が絶対に教えてくれない「最高の家」の買い方』(扶桑社)より抜粋