なかなか伸びない農民工の「5険」加入

戸籍分離の問題とも密接に関連するが、農民工の労働条件、福利厚生改善の歩みは遅い。中国では、従業員の社会保険、福利厚生として「五険一金」がある。5つの‘険’は労災、医療、養老、失業、出産の5保険、「金」は住宅公積金、このうち、医療、養老、失業は本人と雇用主が共同で保険料を負担、労災、出産は100%雇用主負担、また住宅公積金は住宅購入積立金制度で、本人と雇用主が積立金を負担する仕組みだ。

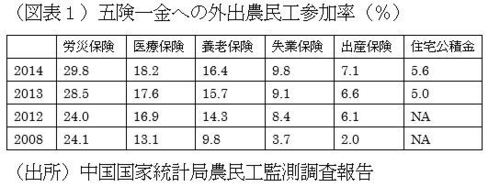

外出農民工の都市部での5険への参加率は、統計を取り始めた2008年以降、緩やかな上昇に止まっている(図表1)。大半は条件の悪い農村の保険か無保険の状態だ。改善が進まない背景として、以前から次のような理由が指摘されている。

①雇用主は社会保険料の支払いを節約するため、農民工に対し、保険の意味を十分説明せず、保険料が天引きされるデメリットだけを強調する傾向がある。

②農民工も保険に加入して手取り収入が減少することを嫌う。保険のメリットを理解しても、なお現金収入を重視する農民工が多い。

③農民工は地域を頻繁に移動することが多いため、一定地域で保険に入っても継続されず、したがって加入したがらない。

複雑で細分化された制度が格差を生む

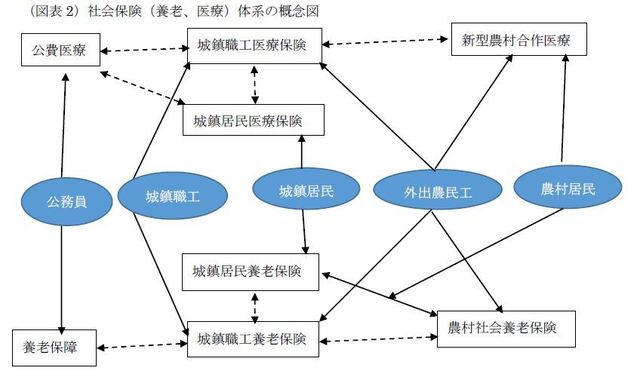

つまり、保険料負担を回避しようとする雇用主と、必ずしも保険に加入することを望まない農民工双方に要因がある。さらに、複雑で細分化された制度が格差を生んでいる(図表2)。城鎮居民養老保険(働いていないか、または正式の雇用契約を持たないため、城鎮職工養老保険に加入する資格のない者を対象)と農村社会養老保険は2012年に統合、また公務員の養老保障は、本人、雇用主(各行政部門)とも全く保険料負担がなく優遇されていたが、ようやく昨年10月から、職工養老同様の負担とするなどの動きはある。

しかし医療については、公費、城鎮職工、城鎮居民、新型農村合作の統合による格差是正は進んでいない。統合すべきという総論に異論は少ないが、現状、保険料や給付の水準に大きな差があり、まず格差を縮小させてから統合を考えるべきという慎重論が多い。

(出所)‘「十二規画」与中国経済発展策略演変’張榮豐、原磊、呉明澤、中華経済研究院出版社、2013年3月、‘転向適応市場経済運行的社保体系’朱玲、労働経済研究、2014年第2巻第4期。