金融・財政両面から大胆な刺激策を実施

現在の景気減速は、基本的には、リーマンショック以降の信用・債務膨張後の正常な調整局面と見るべきだ。中国当局が昨年、景気減速に対し、的を絞った金融緩和策を採る一方、全面的な景気刺激には慎重な姿勢を堅持したのも、そうした判断に基づく。

2008年以降、4兆元の大型景気対策と大幅金融緩和がもたらした信用膨張、企業や地方政府を中心とした債務膨張、影の銀行拡大、不動産バブル、それらに伴う金融リスクの拡大を抑え込むため、経済のいわゆるデレバレッジ(少ない自己資金、多額の借金を梃に大規模な経済活動を行う状態の解消)を進めるため、大胆な金融緩和に転換することには慎重にならざるを得なかった。

デフレ圧力の高まりに伴い、今年に入り、中国当局は度重なる利下げや準備率引き下げ、インフラ投資資金調達のため、政策性銀行が1兆元以上の規模の債券を発行、また今後2-3年以内に償還の来る地方債務を、地方債発行を通じ長期・低金利の債務に置き換える計画を実施するなど(3.2兆元規模、3、6月と1兆元ずつ公表、8月末にさらに1.2兆元積み増し、8月末までに計画の46%にあたる1.46兆元を発行)、金融・財政両面から大胆な刺激策を講じている。

他方で、影の銀行が拡大し資金調達チャンネルが多様化していること、債務リスクや不動産バブルを抑えるため、地方政府や不動産開発業者のマネーへのアクセスを絞ったことによって、結果的に、流動性を増やしてもそれが実体経済に回らず、量的緩和政策の有効性が低下している(光大証券エコノミストらが言うところの中国版流動性トラップ)。

このため、地方政府が資金調達ルートにしていた地方融資平台(地方政府が設立した投資会社)への規制を緩め、その債券発行を容易にすること、銀行の開発業者向け融資の返済繰り延べを弾力的に認めるなどの措置も採り始めた。

中長期的な観点から当局の対応を注視する姿勢が重要

短期的には、次のような景気下押し圧力が強い。市場では、かなり前から、年内の追加緩和策が予想されていたが、中国に端を発する世界同時株安を受け、人民銀行は8月25日、追加の準備率、金利の引き下げを早々と発表した。

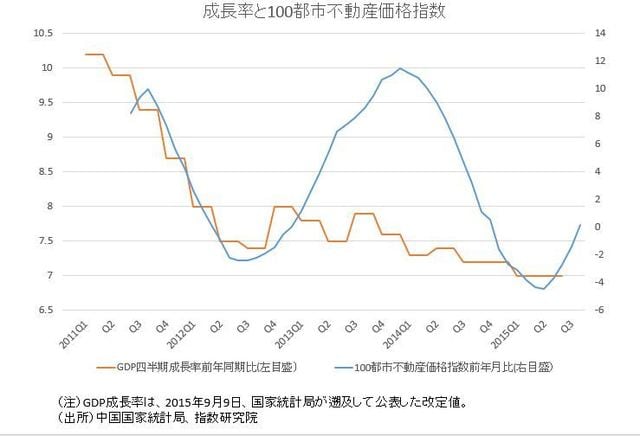

①景気動向を大きく左右する不動産市場は、15年中頃からやや回復の兆しが見られるが、回復は北京、上海、広州、深圳の1線級大都市に限定され、大半の地方はなお高水準の住宅在庫を抱えている。不動産専門シンクタンクである上海易居房地産研究院の調査によると、2015年7月時点、住宅在庫の対月平均販売高比は、1線級都市が11.2か月に対し、2線級は14.1か月、3線級は20.7か月だ。

②輸出は一義的には世界経済の需要動向によって左右され、また他のアジア通貨相場との関係もあり、人民元相場が多少低下しても、その効果は限定的。

③株価急落への対応で、銀行に証券金融会社への資金供給を通じて株式市場を支援することを促しており、実体経済に回る資金に影響が出るおそれがある。

④影の銀行を抑える過程で、地方政府のインフラ資金が圧迫されている一方、地方債務スワップのため発行する地方債の円滑な市中消化を図る必要がある。

ただ中期的には、そうした刺激策が行き過ぎると、経済の正常な調整局面を巻き戻し、債務リスク、不動産バブルなどの問題を再燃・悪化させる危険性がある。もとより、構造改革とこれまでのような高成長は両立し得ない。

短期的な景気動向、政策対応もさることながら、2020年までに一人当たりGDPを10年比倍増させるという政治目標達成のため、中国政府は今後も7%かそれに近い成長率に固執するのか、そうではなく、潜在成長力の低下(社会科学院によれば2016-20年は6-6.5%)に見合った成長率を甘受し、改革を進めてより持続的な成長を目指すのか、年末にかけての次期5ヶ年計画(2016-20年)の議論も含め注視していくことが、諸外国にとってはより重要だ。