2024年8月のアジア・マーケット・マンスリー(後半)はコチラ>>

アジア:マーケット動向

⇒【株式】まちまち、【通貨】まちまち、【債券】金利低下

【株式市場】

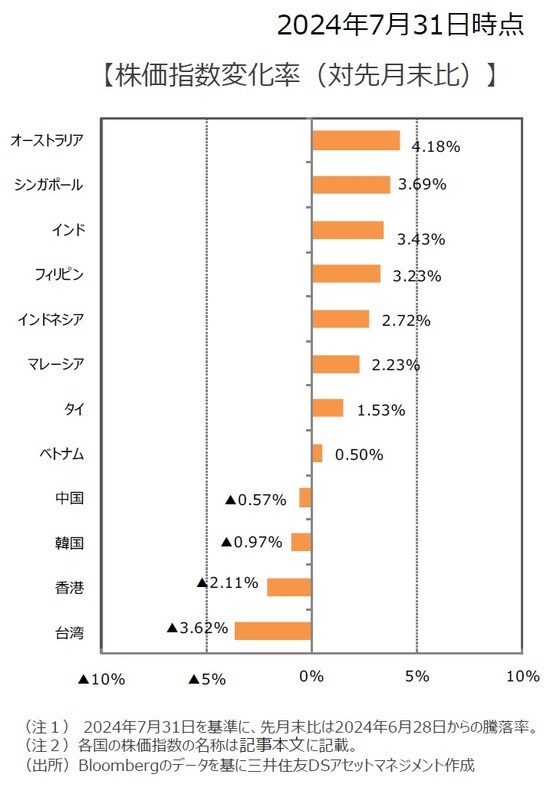

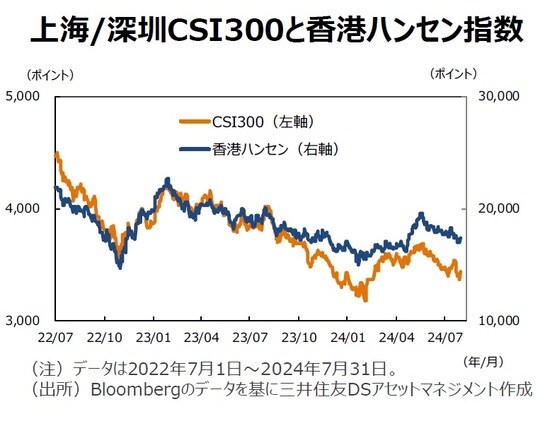

◆オーストラリアなどが上昇、台湾や香港などが下落

オーストラリアは、消費者物価指数(CPI)の伸び率が鈍化したことを受け、利下げ観測が高まったことなどから上昇。第2四半期GDP成長率が市場の事前予想を上回ったシンガポールや、良好な業績を背景に大手ソフトウェア企業の株価が堅調に推移したインドも上昇した。一方、米政府による対中半導体輸出規制強化への懸念などから台湾は下落。香港も中国の経済指標が市場の事前予想を下回り、中国景気への懸念が高まったことや、中央委員会第3回全体会議(3中全会)を受け、政策期待が後退したことなどが嫌気された。韓国は、欧州の大手半導体装置企業の株価が下落したことなどが嫌気され、半導体メーカーの株価を中心に軟調だった。

【通貨(対米ドル)】

◆まちまち

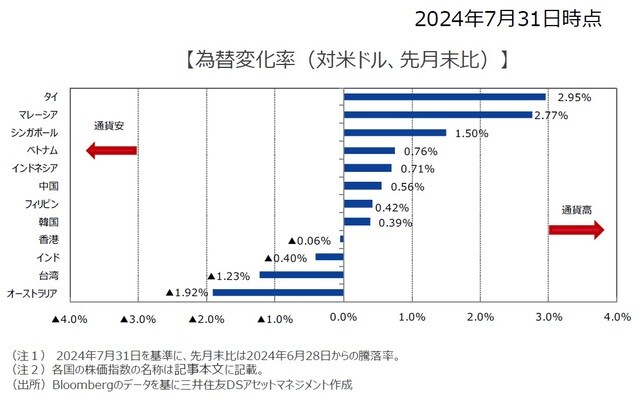

米ドルが7月に下落したため、比較的多くのアジア通貨の対米ドルレートは上昇した。その中で、6月の経常収支黒字が5月の約3倍に拡大したタイバーツが最も上昇した。一方、4-6月期のインフレトリム平均が下振れたことに加え鉄鉱石市況の下落傾向を背景に、豪ドルは米ドルに対して最も下落した。

【債券(国債)市場】

◆金利低下

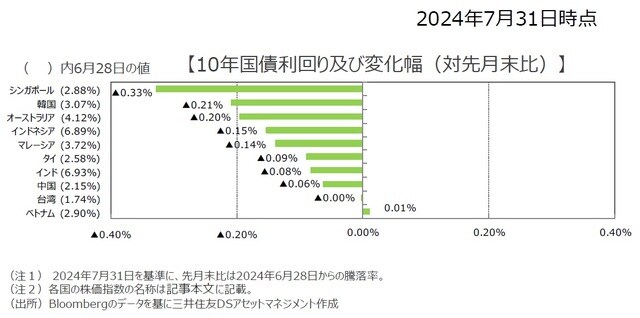

国債利回りはシンガポール、韓国、オーストラリアなど、多くの市場で低下した。中国では利下げが実施された。シンガポールでは金融政策の維持が発表され、また韓国、インドネシア等で政策金利が維持されるなか、利下げのタイミングを探るスタンスも一部示された。

<※参照:各国の株価指数の名称>

●中国:上海/深圳CSI300指数、●香港:ハンセン指数、●韓国:韓国総合株価指数、●台湾:台湾加権指数、●インドネシア:ジャカルタ総合指数、●マレーシア:クアラルンプール総合指数、●タイ:SET指数、●ベトナム:ベトナムVN指数、●シンガポール:シンガポールST指数、●フィリピン:フィリピン総合指数、●インド:SENSEX指数、●オーストラリア:ASX200指数

中国<金融市場動向>

⇒株式はもみ合い、人民元は上昇、金利はもみ合いながら低下

【株式市場】

◆中国景気懸念から下落

中国の4-6月期GDP成長率や、6月の小売売上高が市場の事前予想を下回ったことなどから、中国景気への懸念が高まった。中国人民銀行(中央銀行)が最優遇貸出金利を引き下げたことなどが好感される局面があったものの、3中全会で経済政策目標の達成に向けた行動計画の詳細が示されず、政策期待が後退したことなども下押し要因となった。投資戦略においては、引き続き構造的な成長分野の有力企業、政策のサポートを得ている企業、国際競争力のある企業、増配が期待される企業に着目し、ツーリズムや高齢化関連、環境関連や工場自動化などが長期目線では有望視できそうだ。

【為替・債券(国債)市場】

◆人民元は上昇

米ドル下落を受けて人民銀行は7月下旬から対米ドル基準レートを徐々に元高方向に設定し、これに合わせて対米ドル市場レートも徐々に上昇している。米国利下げ観測が高まる状況では米ドルは下落しやすいため、人民元の対米ドルレートは上昇しやすい。一方、日銀による追加利上げで円の対米ドルレートは7月末以降、急上昇したため、人民元の対円レートは急落したとみる。円ショートポジションの解消に伴う円高と米国景気下振れ懸念による米ドル安が同時に進行した。人民元は対円では下げ止まったように見えるが、依然として下落リスクがありそうだ。

◆債券利回りはもみ合いながら低下する展開

中国では、景気鈍化見通しに変化はなく、人民銀行が追加利下げを実施したことや、党重要会議では具体的な景気支援策が打ち出されなかったことなどから、金利は低下。目先は、将来的に想定される人民銀行による市場での国債売却の影響が意識される一方、中国経済の回復の鈍さに変化はなく、追加緩和への期待が維持される展開は継続すると見込み、中国国債利回りはもみ合いながら低下する展開を予想する。

中国<マクロ経済動向>

⇒需要不足を背景に低インフレ

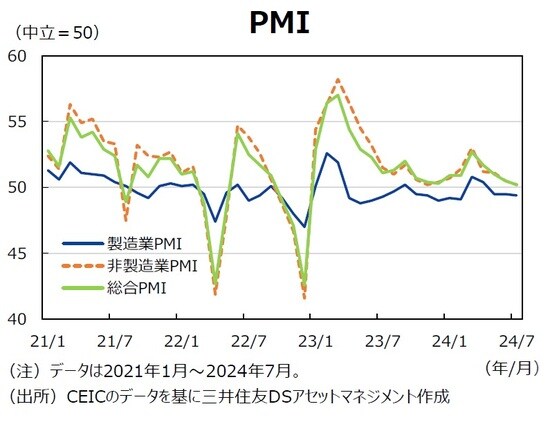

◆弱い需要が続く

7月の製造業購買担当者景気指数(PMI)は3ヵ月連続で50割れとなった。需要不足が続いており、需要の代理変数である「新規受注」は3ヵ月連続で50割れとなった。一方、供給の代理変数である「生産」は5ヵ月連続で50超えであり、需給ギャップの拡大が続いている。そのため、「製品価格」も2ヵ月連続で50割れであり、利益圧迫の構図は続いているようだ。7月の非製造業PMIは50.2へ低下した。そのうち、サービス業PMIは50.0へ低下した。7月は夏季休暇シーズンであることを考慮すると、サービス業の停滞は顕著である。

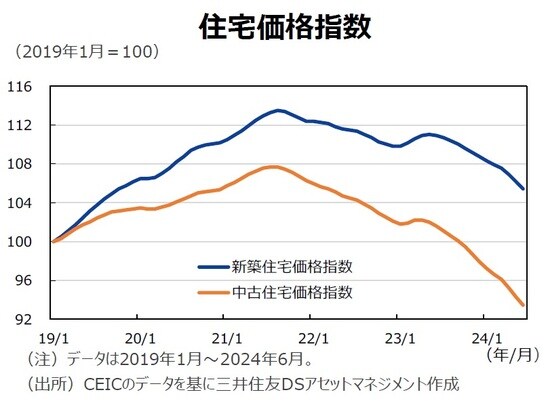

◆住宅価格の下落基調が続く

国家統計局が取りまとめている70都市の新築・中古住宅価格をみると、6月も新築・中古ともに引き続き下落した。住宅価格の下落基調が長期化することによって、家計部門の資産価値が目減りし、需要不足をもたらす構図が今後も続きそうだ。

政府は5月に入って、住宅在庫の削減策を打ち出した。国有企業が人民銀行の低利融資制度を利用し、購入した住宅在庫を低所得者向け住宅に転用するという内容だ。取引リスクは国有企業、不動産ディベロッパー、銀行、地方政府が負うことになっており、住宅価格を上昇傾向に反転させるパワーはなさそうだ。

◆低インフレが続く

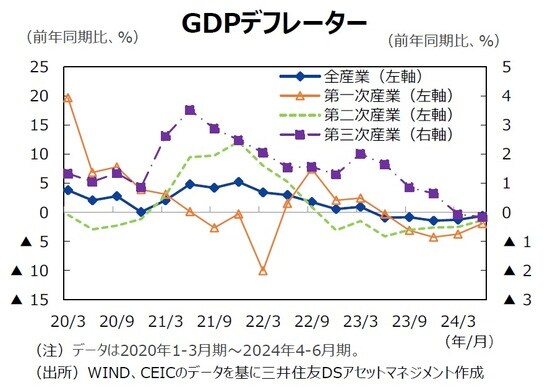

4-6月期のGDPデフレーターは前年同期比▲0.6%と、前期の同▲1.3%からマイナス幅が縮小した。内訳を見ると、第一次産業、第二次産業のマイナス幅が縮小した一方、第三次産業のマイナス幅は拡大した。上記のサービス業の停滞を考慮すれば、第三次産業のマイナス幅は更に拡大する可能性がある。実質GDP成長率は政府目標の5%前後を達成する可能性が大きいものの、名目成長率の下振れは企業売上高の下振れを示唆する。企業が従業員の報酬をカットすれば、家計の購買力が低下し、企業の売上高が更に下振れしやすいという悪循環に差し掛かっている。

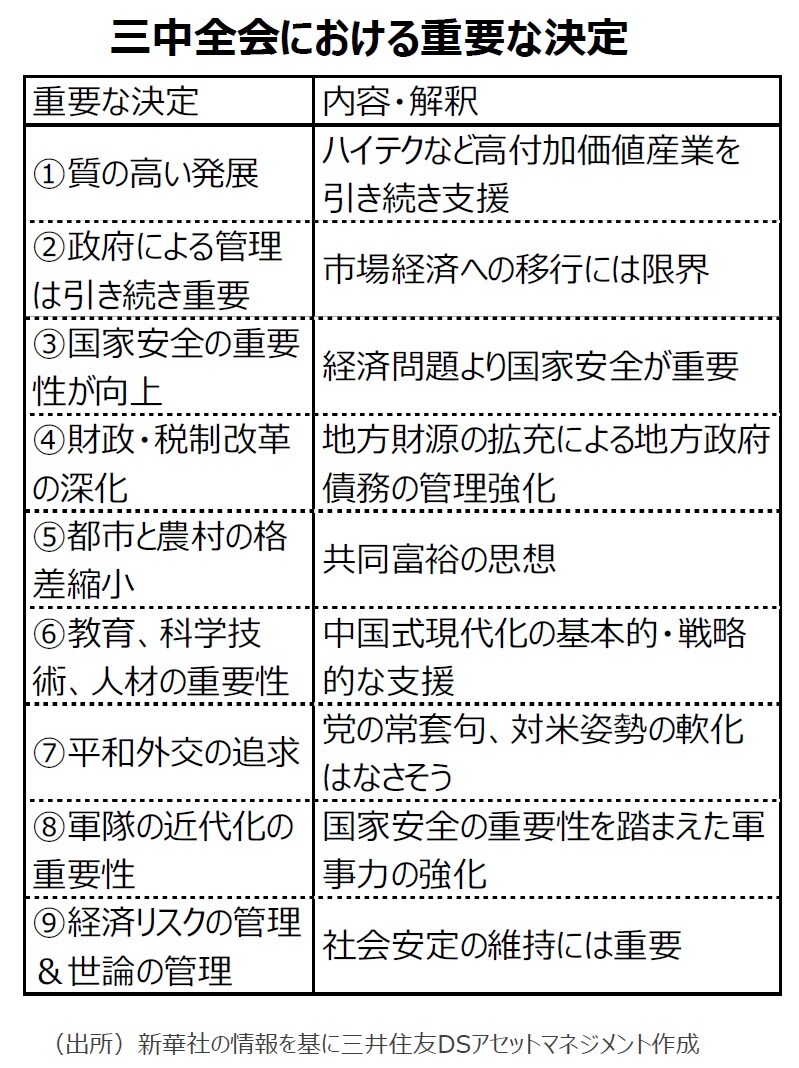

中国<三中全会>

⇒三中全会を開催

◆7月中旬に開催

中国共産党は7月15~18日に第20期中央委員会第3回全体会議(三中全会)を開催した。三中全会は党5年サイクルにおける改革の方針を示す会議であり、従来は党大会の翌年に開催されていたが、今回は2年後に開催された。今年は建国75周年であり、5年後の建国80周年までに今回の改革を完成させると決定している。一連の汚職事件に関与した人物への党としての決定が遅れたことに加えて、党の重要会議を建国周年(5の倍数)に開催したいという思惑もあったと推察できる。

◆高付加価値産業の支援&税制改革

中国経済が直面している深刻な構造問題は不動産市況の低迷であるが、不動産に関しては住宅購入制限の縮小など一般論にとどまった。一方、科学技術の発展促進、そのための人材育成など高付加価値産業を支援する姿勢が明確になった。半導体などハイテク産業はその代表例であろう。少子高齢化が進む中国社会では人口減少が潜在成長率の低下をもたらすため、これに歯止めをかけるには高付加価値産業の発展は理に適った判断である。

また、地方政府の債務問題が、財源不足に起因している点に党中央委員会が注目し、地方政府の財源強化を決定した。同時に地方政府の隠れた債務(融資平台)も含めて地方債務の監視システムを確立することも決定した。

◆独特な社会体制から様々な限界も

中国は党が領導する国であり、党が国有企業のステークホルダーである限り、国有企業の優位性は揺るがない。その結果、党が民間企業を活性化しようとしても、民間企業が相対的に劣後する状況は更に進展しそうだ。都市部固定資産投資では、国有企業の上振れ、民間企業の下振れが明確だ。また、社会主義市場経済においては、市場メカニズムの有用性を認識しながらも同時に「市場の失敗」を前提に、当局による管理強化を正当化しやすい。国有企業の強化を目指す以上、市場メカニズムとの不整合が発生しやすく、起業家精神が以前よりも発揮しにくくなりそうだ。

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国株は景気懸念から下落 ~アジア・マーケット動向の振り返り【解説:三井住友DSアセットマネジメント】』を参照)。