近年の日本では、さまざまな家庭のあり方が想定されるようになり、それにともなって令和2年より「配偶者居住権」が制定されました。どのような権利であり、どのように活用されるのか、具体的に見ていきましょう。※本記事は、公認会計士・税理士・行政書士の深代勝美氏の著書『改訂3版 ゼロからはじめる相続 必ず知っておきたいこと100』(あさ出版)の中から一部を抜粋・再編集したものです。

配偶者居住権が利用されるケースとは?

◆高齢化社会の到来で、いろいろな家庭が想定されるようになり…

配偶者居住権は、相続人が配偶者と実子で相続人間での対立がない家庭においては、利用されないと考えられます。しかし、高齢化社会の到来でいろいろな家庭が想定されるようになりました。

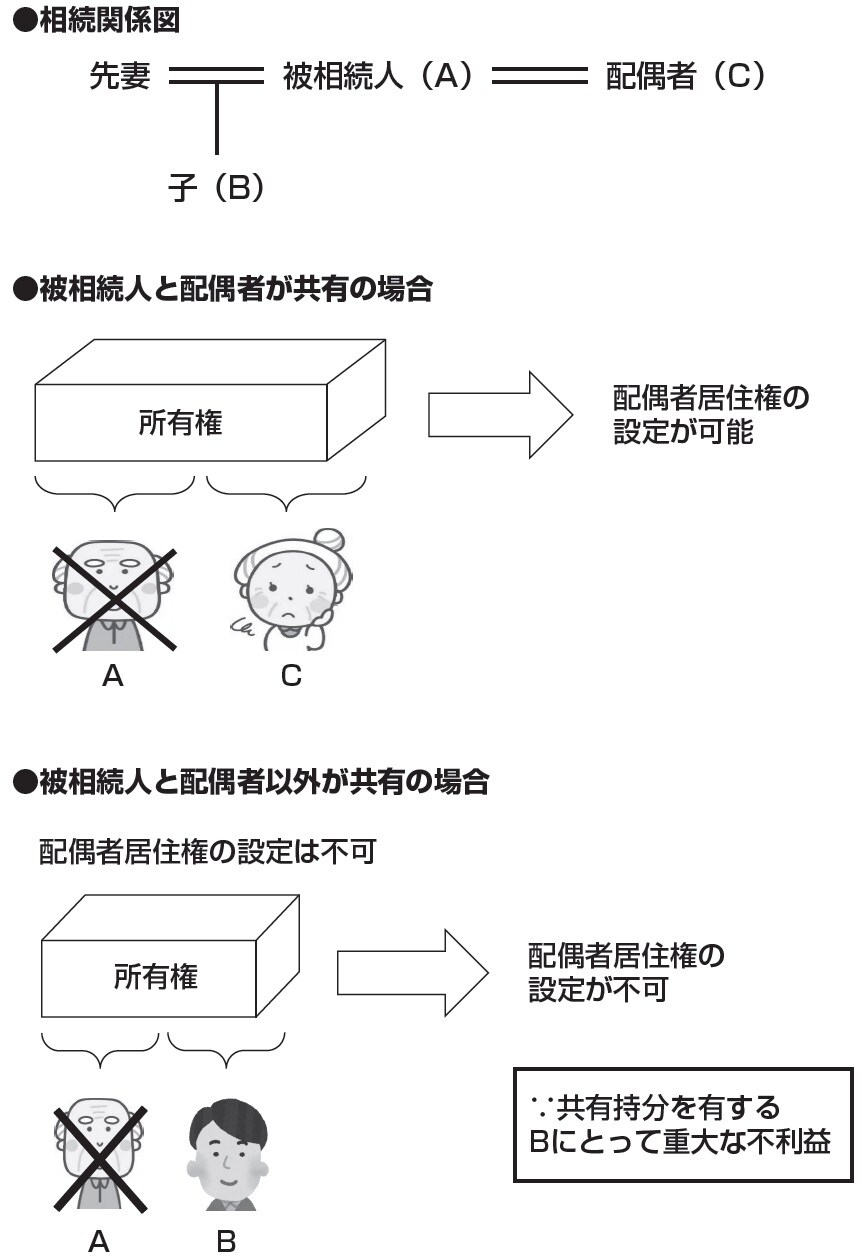

利用例としては、図表3のように被相続人Aが亡くなり、相続人が配偶者Cと先妻の子Bの場合、被相続人Aが遺言で配偶者Cが居住している自宅の居住権を配偶者Cに遺贈するとすれば、配偶者Cは亡くなるまで自宅に住み続けられます。

一方で子どもは、配偶者が亡くなれば、配偶者居住権が消滅しますから、何の制限もない完全な所有権を取得することになります。

◆遺贈での記載の注意点

遺産分割協議や、被相続人が遺言等で「配偶者が配偶者居住権を取得できるようにする」ことが必要です。

なお、配偶者居住権を遺言書で設定させる場合には「遺贈する」と記載します。「相続させる」と記載すると無効になります。

深代税理士法人 理事長

株式会社アンテックス 代表取締役社長

公認会計士・税理士・行政書士・経営コンサルタント

1974年、東洋大学卒業とともに公認会計士二次試験に合格。グローバルな環境で自分を鍛えるべく、世界有数の会計事務所であるデロイト・ハスキンズ&セルズの日本事務所に入所。SEC監査(米国証券取引所に上場されている会社の監査)にたずさわった。1985年、深代会計事務所を設立、2002年、税理士法人として法人化。日本公認会計士協会東京会副会長などを歴任した。

土地資産をはじめ、事業承継、相続税などに造詣が深く、不動産の有効活用、法人利用による節税など、さまざまな角度から新鮮なとらえ方で、効果的な税務対策を追求。わかりやすくて軽快な解説が好評を博し、顧問先は、法人1,100社、個人3,000名に上る。

著書に『最適解のための事例詳説 相続税・贈与税Q&A』(清文社)、『不動産の活用法、プロがきちんと教えます』『地主さん! 土地活用、そのままでは大損です』『地主さん、その税金は払いすぎ!』(いずれも共著、以上あさ出版)、『失敗しないアパート経営と管理』(共著、三水社)がある。

著者プロフィール詳細

連載記事一覧

連載ゼロからはじめる相続 必ず知っておきたいこと100