より安定運用ができる債券型投信とは?

成長投資枠の対象商品の中に、「債券型」の投資信託があります。債券は、株式と比べ、ローリスク・ローリターン。つまり、株式が必ず含まれるつみたて投資枠対象の商品よりも安定的な運用を目指したいなら、この債券型投信を選択することになります。

債券型投信とは、国や地方自治体、民間企業が発行する債券にだけ投資をする商品。高格付けの債券価格の変動は、市場金利と連動していて、金利が上がると債券価格が下がり、金利が下がれば価格が上がります。一般的に、国へ投資する国債より、企業へ投資する社債の方がリスクは高めです。また、為替の影響を受ける分、国内債券より外国債券のほうがリスクは高めとされています。

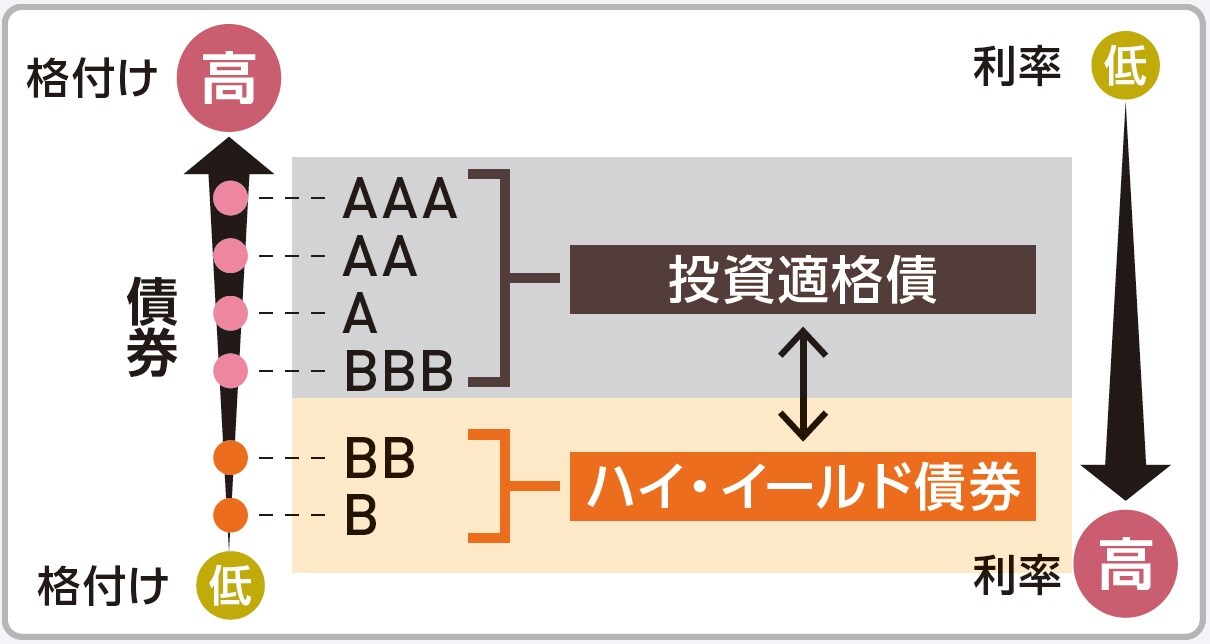

「国内物価連動型」は、日本の物価上昇率に連動して価格が上がるので、インフレの進行時にはリターンが期待できます。そのほかに、「ハイ・イールド(高利回り)債券」があります。これは、格付け会社によって信用度を格付けされた社債の中で、格付けが低い半面利回りが高い債券のことです。債券型なので、株式型と比べれば安定性を期待でき、利回りが高めな商品です。

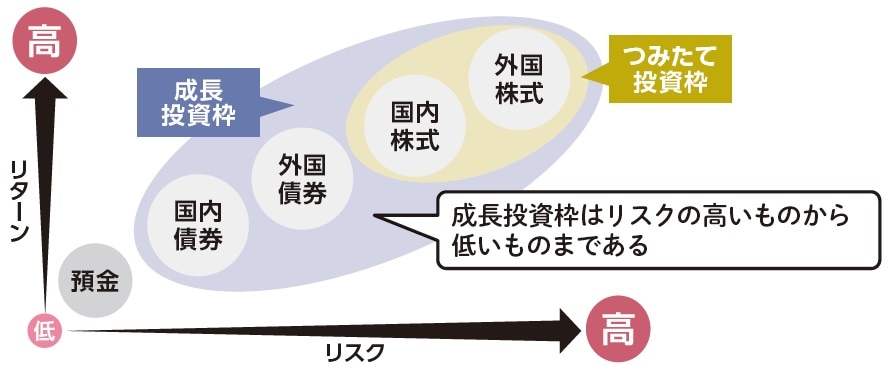

◆成長投資枠の安定運用商品とは?

債券型投信は成長投資枠でしか購入できない

成長投資枠では、リスクの高いものから低いものまで幅広い商品に投資することができます。例えば、ローリスクの債券型投信は、つみたて投資枠では購入することができませんが、成長投資枠であれば購入可能です。

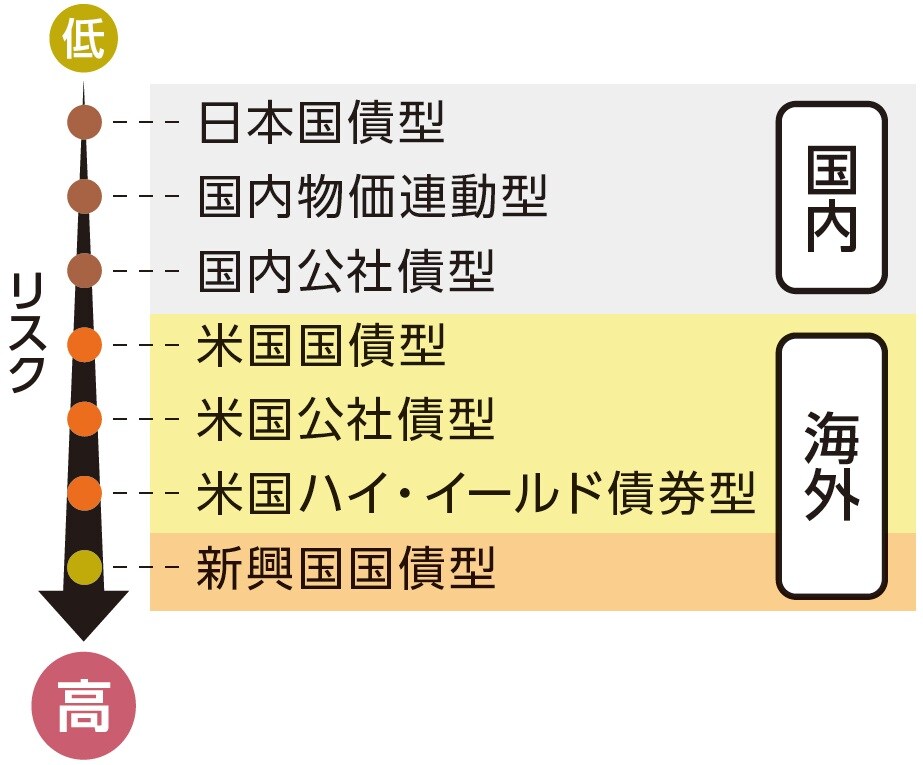

◆債券型にはどんな種類があるの?

債券型投信の種類を確認しよう

債券型投信にもさまざまな種類があります。最もリスクが低いのが日本国債型で、リターンはほとんど期待できません。一方、米国ハイ・イールド債券型や新興国債券型はリスクが高い分、債券型としてはリターンも期待できます。

資産を守りたいなら「国内債券型」がおすすめ

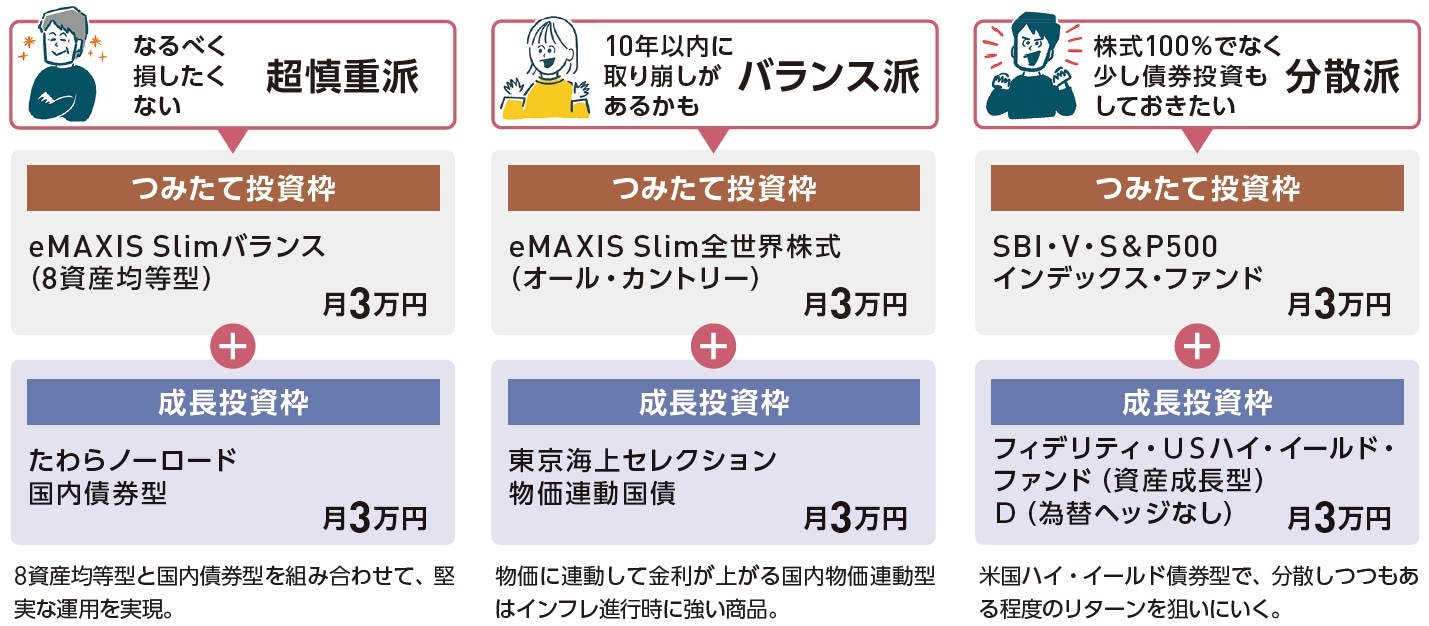

どんな債券型投信を選んだらいいのか具体例を解説します。

「超慎重派」の場合は、バランス型投信と併せて、国内債券型を選択。極力損をするリスクを減らしたい人向きです。

「バランス派」は、全世界株式型でリスクをとりつつ、物価連動国債型で使い道が決まっている資金の準備をします。インフレ傾向が続けば、そこそこの利回りが期待できます。

「分散派」は、米国株に100%投資したいけど、株式型一択だと心配な場合。ハイ・イールド債券型を組み合わせることで、ある程度安定性も備えつつ、攻めの運用を期待することができるでしょう。

◆どんな債券型の投資信託を選ぶといいの?

自分の投資方針によって選ぶべき債券型の商品は変わる

資産を極力守りたい超慎重派の人は、バランス型投信と、国内債券型の組み合わせを。10年以内に必要なお金があるなら、インフレ傾向に強い物価連動国債型を選択。米国株にがっつり投資したい場合は、株式型一択でなく、米国ハイ・イールド債券型である程度リスクを分散するという方法もありです。

【CHECK!】

外国債券型のパフォーマンス、10年リターントップ3はハイ・イールド債券

高利回りの商品も多く注目度が高いハイ・イールド債券

ハイ・イールド債券とは、信用格付けが低い債券。リスクが高い半面、高利回りが期待できます。投資信託なら複数の企業に分散するので、リスクを抑えつつ攻めの運用を目指せます。

神戸 孝

FPアソシエイツ・グループ代表 ファイナンシャル・プランナー

【注目のセミナー情報】

【海外不動産投資】8月2日(日)会場開催

なぜ世界の投資家は「UAE市場」に注目するのか?

ゴールデンビザ制度でも注目の「アブダビ」の魅力に迫る特別案内会

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」の全貌

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】