実質賃金上昇率=労働生産性上昇率+交易条件上昇率+労働分配率等上昇率

コロナ禍以降、世界的に人手不足感が強まり、またロシアのウクライナ侵攻をきっかけにした商品価格の上昇が発生するなど、インフレ圧力が目立つなかで、賃金の動向への注目度も高まっている。

日本では、バブル崩壊以降コロナ禍前まで、デフレ懸念が根強かったこともあり、足もとのインフレ圧力が賃金と物価の好循環を生み出すのではないか、また、「好」循環を実現するためにはインフレ率を超える実質賃金の上昇が不可欠、といった議論も盛り上がっている。

そこで本稿では、日本の実質賃金をめぐるこれまでの環境を他国と比較して、その違いや特徴を整理したい。分析対象国は日本以外に、米国と欧州の主要国(英国、ドイツ、フランス、イタリア、スペイン)とし、分析期間はユーロが発足して以降の約25年間の賃金推移に焦点をあてる。

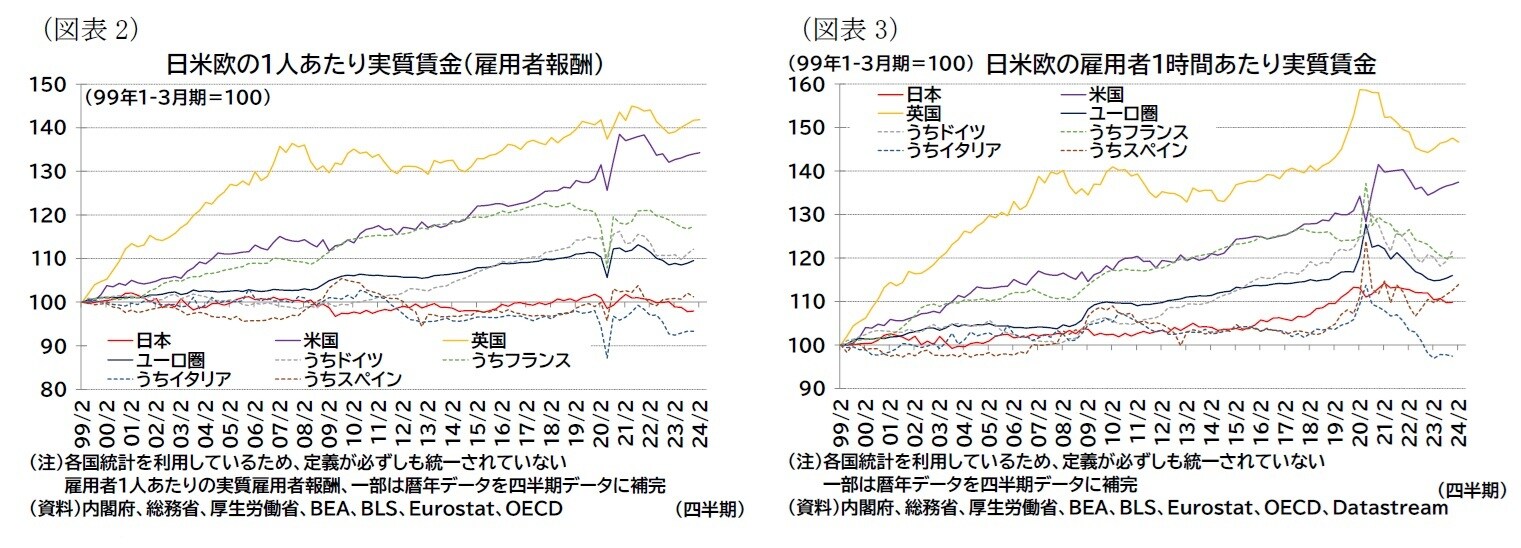

単位あたりの賃金上昇率を分析する際には、「1人あたり」か「時間あたり」のいずれかの上昇率を見ることが多いが、本節ではまず、1人あたり実質賃金上昇率の動きを確認したい。

各地域の*1人あたり実質賃金の推移を見ると(図表2)、日本の低迷が目立つが、分析対象国のなかでは、欧州のイタリアやスペインでも、日本と同程度に伸び悩んでいることが分かる。その他の国では、英国や米国が分析期間全体で見て伸び率が高く、ドイツやフランスはその中間にある。

以下では、その要因について、労働生産性、交易条件、労働分配率等に分解して1それぞれの動きを確認していく(各要因の伸び率が、それぞれ実質賃金上昇率への寄与となる)。

まず、労働生産性の推移を見ると(図表4)、米国で高く、イタリアで低いが、他の国は(特にコロナ禍前までは)1人あたり実質賃金が高い英国や、それが低い日本やスペインを含めて似たような推移をしている。

つまり、1人あたり実質賃金の上昇は米国や英国が高く、日本やイタリアやスペインでは低くなっていたが、英国では労働生産性以外の賃金押し上げ要因、日本やスペインでは労働生産性以外の賃金押し下げ要因が大きかったと言える。なお、図表4には参考までに1%の生産性上昇率のラインを記載した。これは、しばしば「2%の物価目標」と整合的な賃金上昇率の目安として言及される「3%の賃金上昇率」に加味されている生産性上昇率1%分に相当する。世界金融危機前はイタリアやスペインを除いて概ね1%の生産性上昇を達成している国も多かったが、足もとまでの状況を見ると、1%の上昇を達成できている国は米国しかない。特にコロナ禍以降は労働生産性(実質GDP/雇用者数)の伸びが鈍化している。いずれの国でも人手不足が懸念され、景気が軟調な中でも企業の雇用確保の動きが維持されたことが、実質GDPの伸び悩みと雇用の堅調さの併存、つまり労働生産性の伸び悩みにつながったと見られる。

労働生産性以外に実質賃金を左右する要因として、交易条件要因と労働分配率等の要因がある。

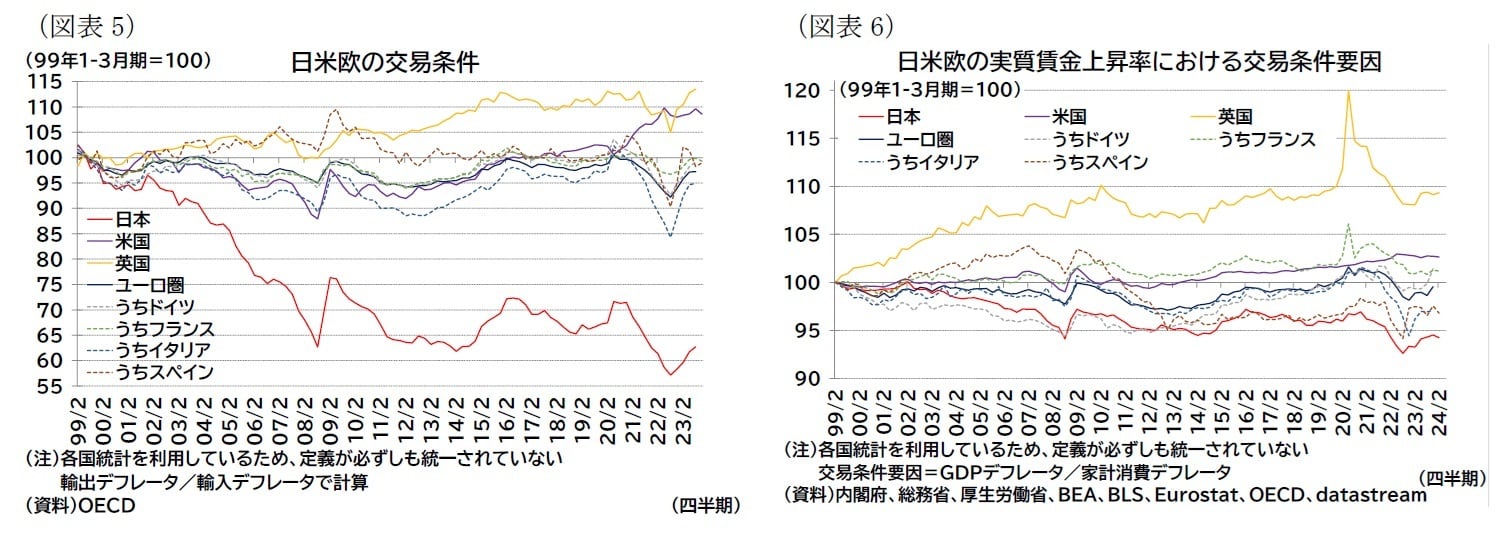

日本では原油などのエネルギー資源を多く輸入しており、商品価格が上昇すると輸出物価よりも輸入物価が上昇し、交易条件(輸出デフレータ/輸入デフレータ)が悪化しやすくなっていることから、これが実質賃金上昇を抑制した可能性がある(図表5)。

交易条件が実質賃金上昇率に影響する理由は、(インフレ対比で)輸入価格が上昇した分(あるいは輸出価格が低下した分)だけ単位労働あたりの対価(ここでは1人あたり賃金)が圧迫されるためであるが、計算式上は生産性の算出に用いられる物価指数(本稿では実質GDPの計算に使われるGDPデフレータ)と実質賃金の算出に用いられる物価指数(本稿では実質雇用者報酬の計算に使われる家計消費デフレータ)の違いから生じる。

図表6は実質賃金上昇率に影響する交易条件要因(GDPデフレータ/家計消費デフレータ)を抽出したものである。確かに日本の交易条件要因は押し下げ圧力として大きいが、輸出入物価の格差(図表5)で見られるほどではない。また、図表6ではユーロ圏のうち、スペインでも交易条件要因の実質賃金押し下げ圧力が強めであることも分かる。

*1:雇用者1人あたり実質賃金である〔名目雇用者報酬/(家計消費デフレータ×雇用者数)〕を〔実質GDP/就業者数〕×〔GDPデフレータ/家計消費デフレータ〕×〔(名目雇用者報酬/名目GDP)×(就業者数/雇用者数)〕と分解している。