住居のうち「事務所部分」しか経費計上できない個人

個人事業主では、自宅部分の住居費を経費として認めてもらえませんでした。法人成りすると、その一部が経費として認められます。

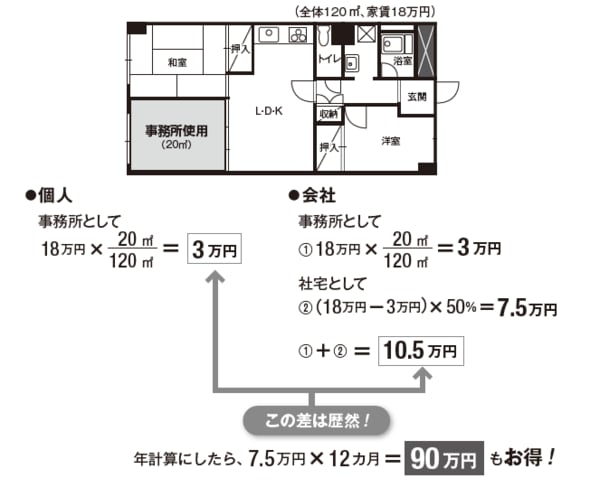

個人事業主は、事業に必要な支出を経費として収入から差し引くことができます。もちろん、自宅兼事務所として利用しているときの家賃なども、事務所としての業務にかかわる部分のみを計算(按分)して、経費として申告できます。

しかし、自宅としてプライベートな領域に関する家賃は家事関連費ですから、一切認められません。

家賃の経費を計算するのに、面積で分けようと思って、事務所に該当する部分を考えてみたら、パソコン周辺と書類置き場の本当にわずかな部分しか該当しなかった、なんてよくある話です。

加えて、生計を一緒にしている家族、たとえば両親が所有している土地を借りていて、地代を支払っていても、個人事業主の場合はこれを経費として認めてもらえません。なぜなら、所得税法では、生計をともにして一緒に暮らしている家族へ計画的に所得を分散して、所得税を安くすませようという考え方を規制しようとしているからです。

法人は「社宅扱い」で家賃の約50%を経費にできる

法人成りした場合、自宅兼事務所の自宅部分の一部を経費扱いすることが可能になります。

会社が住居を借り上げて、社宅として取り扱うことによって、その家賃の住居部分のおおむね50%を経費とすることができるのです。ここがポイントです。もし、個人事業主のみなさんが、自宅の一部を事務所や作業場として使用されているとしたら、仕事に半分も使っているでしょうか。

なかなかその理屈は通らないのが実状でしょう。そこで発想を逆転させ、仕事以外の部分は社宅として、おおむね家賃などの半分を認めてもらうような形をとることが、節税メリットのある法人化といえます。

ただし、世間相場に比べて、条件(広さや間取り、室内の豪華さなど)が非常にいい物件に関しては、「経済的利益」を会社から受けたと判断されてしまいます。つまり、現物の給料として認定されてしまうので注意が必要です。

【図表】 個人と会社で家賃の認定の違い