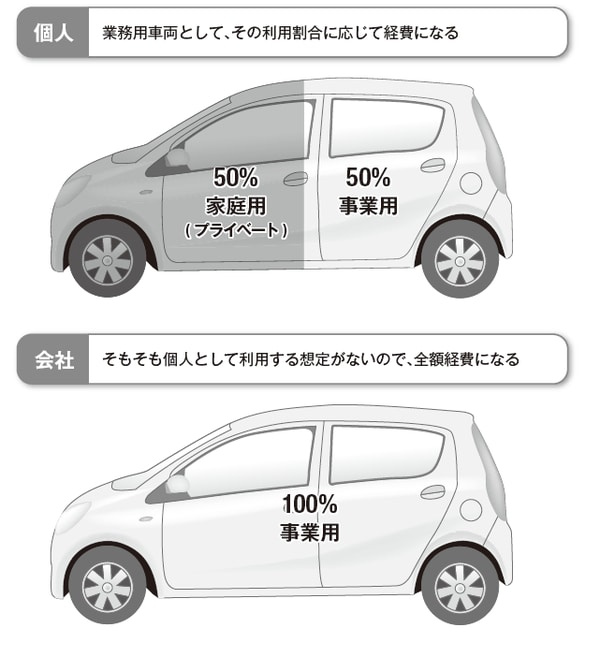

個人の場合は「事業で利用する割合」のみ経費計上可能

個人事業主時代にも使用していた営業車両。法人成りすれば、全額を経費として計上することができるようになります。

個人事業主の場合、経費を計算するときに、業務に関係のないプライベートなお金と、直接的な事業活動に関係する経費が混同して集計されてしまいます。そして、このうち何割かを「自己否認」という形で、みずから経費に算入しないという手続きが必要になります。

たとえば、300万円で車を買ったとします。その車を事業用として50%使用し、プライベートでも50%程度使用するとします。

この場合、半分の150万円は経費として認めてもらえますが、残りの150万円は認められません。このように、事業に使用する割合を算出する按分計算をすることが必要とされていたのです。

法人なら「事業で利用すること」が前提

一方、法人成りした場合は、事業用として必要なものか、そうでないかという選択になります。つまり、事業用として車が必要ならば、そのすべてを経費とすることができるのです。

なぜならば、会社が使用する車については、プライベートで使用することを想定していないからです。たとえ、ほんの少しだけプライベートで使用したとしても、その部分を明確に分けること自体むずかしい話ですから、常識の範囲内であれば、全額経費として処理することが認められています。

もちろん、大きな資産ですので、一括で経費として認められることはありません。減価償却費として、長期にわたって処理していきます。

ちなみに、新車の場合、小型車は4年、大型車は5年、それ以外の車であれば6年をかけて徐々に経費化していきます。中古車なら、もっと早く経費と認められます。

【図表 個人と会社の車の経費認定の違い】