個人も法人も「共済掛金」は経費として申告できる

民間の生命保険とはひと味違う「経営セーフティ共済」と「小規模企業共済」。国が運営する積立制度を効果的に活用しましょう。

「経営セーフティ共済」と「小規模企業共済」は、どちらも「独立行政法人中小企業基盤整備機構」が運営する中小企業向けの国の共済制度です。

経営セーフティ共済は、取引先が倒産したときに無担保、無保証人、無利子で借り入れることができる制度です。この制度の解約する時期を活用すれば退職金代わりにできます。

小規模企業共済は、経営者自身の退職金制度で、使い方によっては生命保険と同じ役割を果たします。

これらの制度はともに、支払うときに節税できて、原則、お金が減らずに戻ってくる共済制度です。

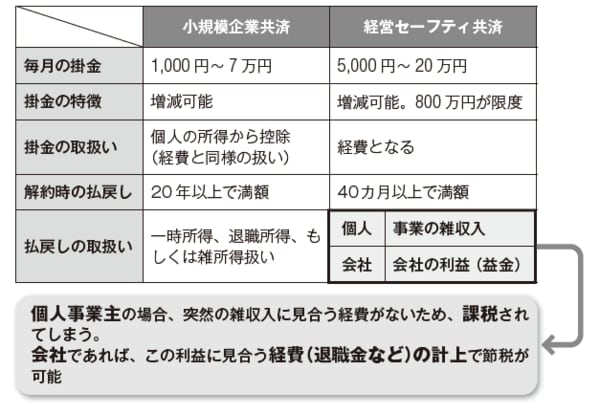

経営セーフティ共済は、月々5000円から20万円までを支払って、掛金が総額800万円になるまで積み立てることができます。掛金は、会社も個人も、全額を経費にすることができます。

小規模企業共済は、月々1000円から7万円までを支払って、積み立てることができます。

掛金の全額が「小規模企業共済等掛金控除」として、個人の所得から差し引くことができるようになっているので、経費と同じような扱いになります。

雑収入となる解約金も、法人なら経費計上して節税可能

この2つの制度の違いは、解約したときです。

小規模企業共済は、個人事業主でも、会社の役員でも、「公的年金等の雑所得」または「退職所得」に該当し、個人として課税されます。そのときは、いずれも税金の安い所得として計算されます。

しかし、経営セーフティ共済はそうはいきません。解約してお金が戻ってくる場合、個人事業主も会社も「雑収入」として本業の利益と合算して一律に課税の対象となってきます。

会社が有利なのはこの点です。解約して戻ってきた「収入」と、それに見合う「経費」があれば、課税されません。そのため、家族従業員などが引退するときの「退職金」として活用すれば、会社の利益は増えません。

「退職所得」は、税金が安い所得ですから、受け取る側としても節税メリットが大きいものです。一方、個人事業の専従者への支給は、経費とみなされません。ここに、法人成りした場合のメリットがあるわけです。

【図表 経営セーフティと小規模企業共済】