円安は「日本がだめだから」ではない

円安のおかげで景気回復、株高、日本復活ストーリーに対する確信が高まっているのに、お決まりの面子による“悪い円安論”が巻き起こっている。

日経新聞は「円安にもほどがある」と言う特集を連載して円安批判に唱和している、TVでは、たとえばTBSが日本衰弱の象徴としての円弱などと言う根拠薄弱な自虐的キャンペーンを張っている。NISA投資の海外シフト等、資本が成長力の弱い日本から逃げていき円安になるとの議論で円安が解釈されている。

しかし日本の低成長力は今に始まった話ではない。2010年以降の円高時代には、巨額の資本が成長率が高い海外へと流出したのに円高が続いた。日本がだめだから円安になっているという議論は成り立たない。

日本の産業基盤を破壊し衰弱に導いた円高が大反転したことが、すべての事柄の基本線であるという明白な事実を、投資家だけではなく全ての国民に知ってもらわねばならない。

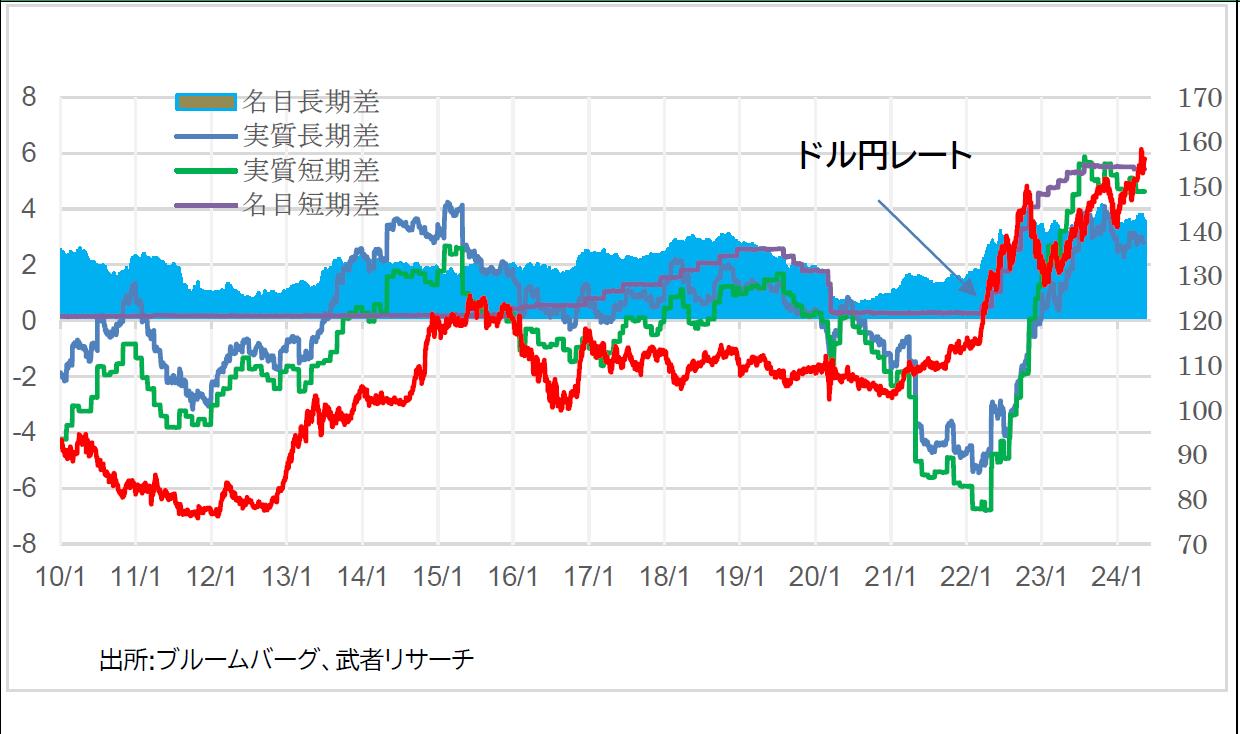

足元で起きている「歴史的な円安」…原因は?

ドル円レートは4月29日に1990年以来34年ぶりに160円を突破、介入により日本が連休中の5月3日に151円台まで急落したものの、再度じりじりの円安により156円まで押し戻されている。円安の趨勢転換は困難との見方がメディアではもっぱらである。

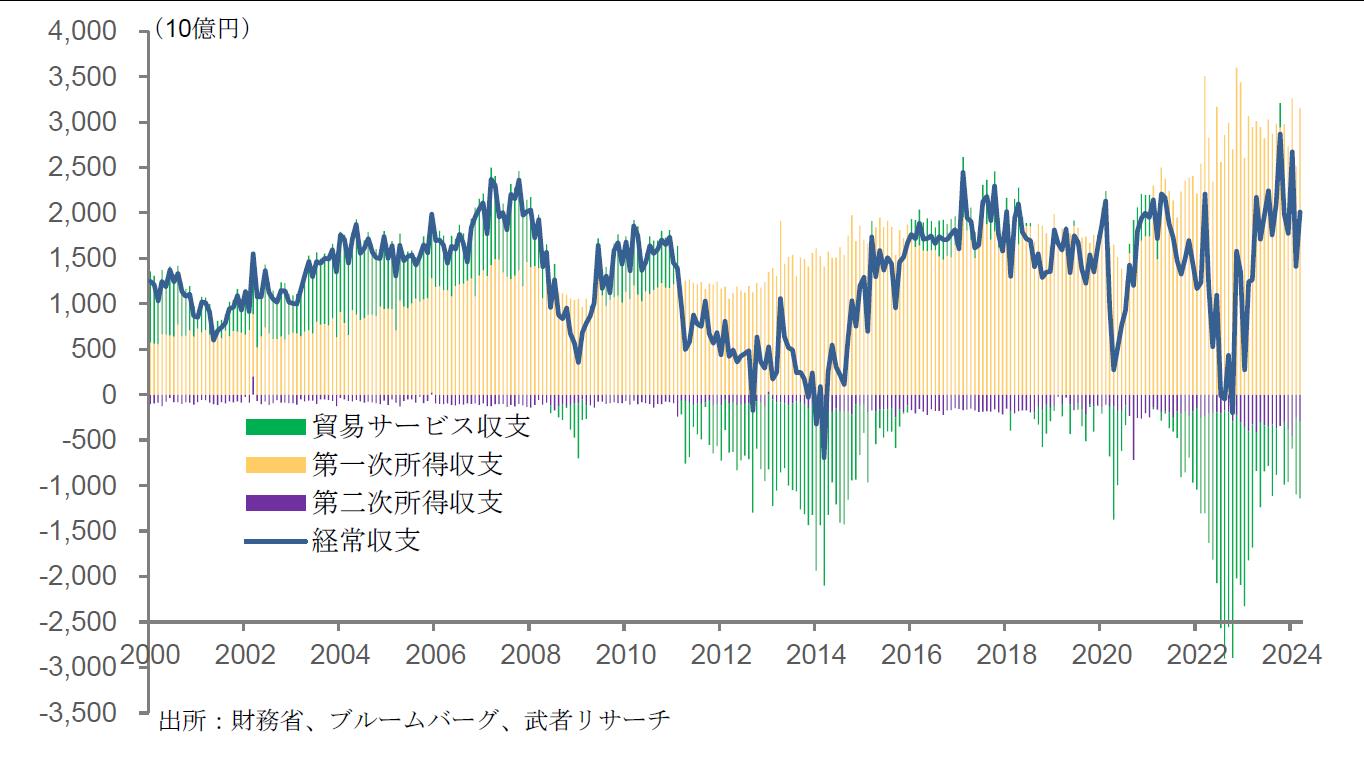

この円安の原因がはっきりしない。為替の専門家が根拠とする金利差や経常収支、貿易収支からは説明がつかない。日米金利差は、長期・短期・名目・実質のどれで見てもすでにピークを打ち縮小傾向にある。

また日本は利上げ、米国はいずれ利下げの長期トレンドにある。今年前半に市場を襲った米国利下げ期待の剥落というサプライズはすでに織り込まれた。他方貿易収支、経常収支も長期改善が見えている。エネルギー価格、サプライチェーンが原因となった貿易赤字要因は一巡した。これからは円安によるJカーブ効果が効いてくる。

たとえばTSMC熊本工場稼働が稼働しそこから輸出、または輸入代替が始まる、またインバウンドの増加などが黒字増加要因として強まってくる。デジタル赤字、インターネット利用料などは増加しているが、今のところそれは限定的である。