年金の繰下げで増えていく受取額…「大変お得」なのは事実だが

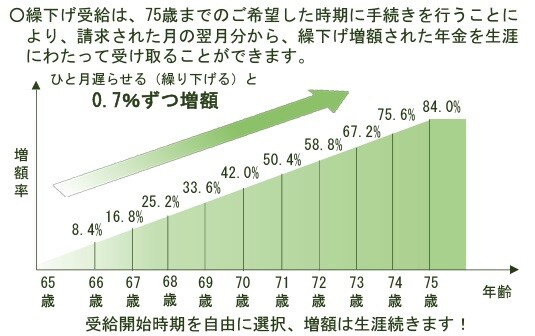

繰下げ受給によって、具体的にどの程度増額されるのかは、下記の数字て確認してみてほしい。

66歳…8.4%増

67歳…16.8%増

68歳…25.2%増

69歳…33.6%増

70歳…42.0%増

71歳…50.4%増

72歳…58.8%増

73歳…67.2%増

74歳…75.6%増

75歳…84.0%増

これを見る限り「大変お得だ」と考え、思わず繰下げ受給を決意してしまう人もいるだろうが、縁起でもない話、年金の繰下げ待機中に亡くなったら、どうなるか?

遺族は、65歳から亡くなるまでに受け取れるはずだった年金を「未支給年金」として請求できるが、年金額は65歳から亡くなるまでの繰下げ期間は加味されず、65歳時点の金額で確定だ。そして、注意してほしいのは、受給権には5年という時効がある点である。もし74歳0ヵ月で亡くなった場合、69歳0ヵ月より前の年金は権利が失効する可能性があるのだ。

さらに、厚生年金がもらえるはずだった夫が亡くなれば、遺族は遺族厚生年金をもらえる可能性があるが、その年金額は死亡した人の老齢厚生年金の報酬比例部分の4分の3である。

65歳で受け取れる年金が月17万円とした、上述のモデルケースの場合、厚生年金部分は月10.2万円で、遺族年金は月7.65万円。74歳0ヵ月まで年金を繰下げたら、年金は月29.92万円で、そこで亡くなったら、遺族厚生年金は13.4万円近くになる計算だが、実際に受け取れる遺族年金は、65歳時の年金額に対して計算されたもの。したがって、7.65万円になる。

さらにモデルケースでは、妻は月1万2,000円の老齢厚生年金を手にしている。65歳以上で遺族厚生年金と老齢厚生年金を受ける権利がある人の場合、老齢厚生年金は全額支給、遺族厚生年金は老齢厚生年金に相当する額の支給が停止に。最終的に妻が受け取れる遺族年金はさらに減額され、月6.45万円ほどになる。これでは、残された妻も思わず絶句するに違いない。

年金の繰下げ受給は、健康で長生きできる人の場合、確実に年金受取額を増やるが、モデルケースであげたように「頑張りが報われない結果」になる可能性があるのを忘れてはならない。増額に惑わされることなく、しっかりと検討することが大切だ。

[参考資料]

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】