押さえておくべき「税務ならではの考え方」

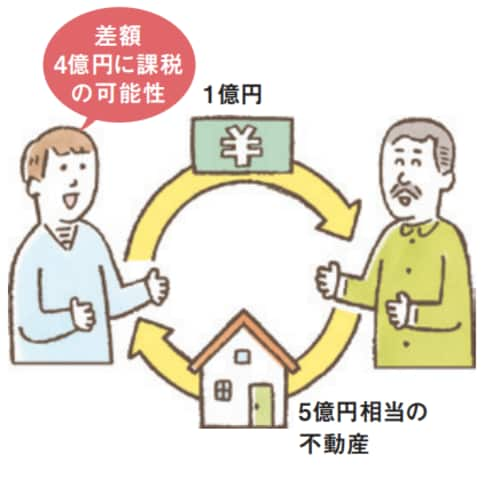

金額より経済的利益を見る時価評価の原則

相場では5億円の価値がある不動産を1億円で売買した場合、差額の4億円についても課税されてしまうのが時価評価の例。時価の半額以下など極端な利益が発生した取引は税務調査で指摘される可能性大。

名義よりも実態を見る実質主義という考え方

「契約書さえあれば…」「名義さえ変えておけば…」という考えは税法では通用しないことも。たとえば、子ども名義の預金でも、実際には親が管理している事実があれば、親の資産とみなされる。

税務調査においては、しばしば税務ならではの考え方が議論にあがります。たとえば、取引金額は時価が原則。簡単に言えば、市場取引価格より不当に安く譲渡した場合市場価格との差分にも税金がかかります。もう一つ特徴的な考え方に、「取引の実質」で判断するというものがあります。

形式的な名義や書類があっても、実質的な利益を享受しているのが別の人であれば、利益が発生した人や取引に課税されるというもの。相続などにも関わる原則であるため、覚えておいて損はありません。

村形 聡

税理士・公認会計士

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

【8月9日(日)まで】

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】