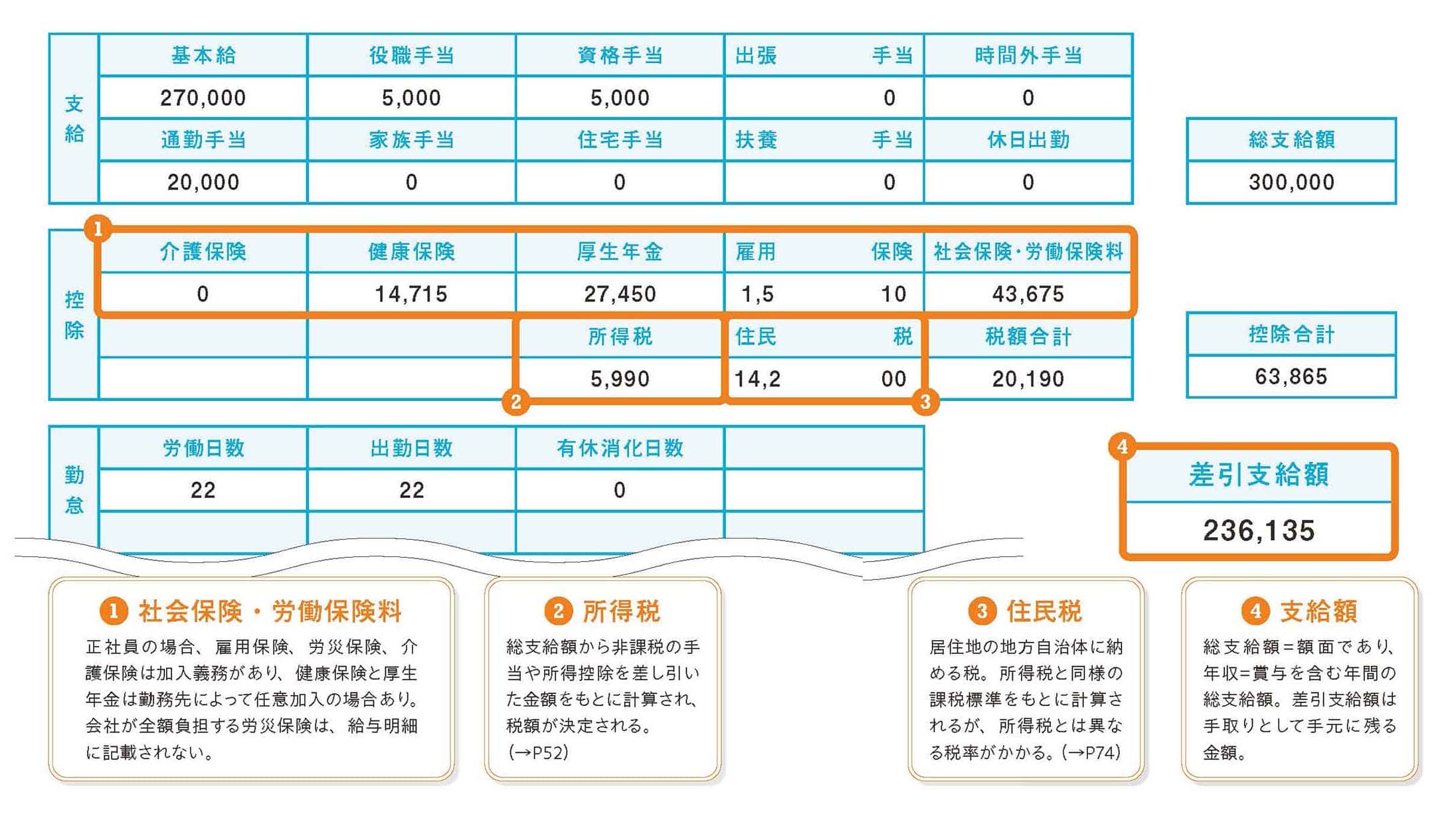

給与明細の見方

皆さんは、どのように手取りが残るのか、知っていますか? おなじみの給与明細を例に見てみましょう。

給与明細は大きく「支給」「控除」「勤怠」の項目に分かれます。支給の欄では、基本給に加えて通勤手当や住宅手当など各種手当が記載されています。これらの合計が総支給額となり、勤務先から支払われた金額を意味します。

次に控除の欄では、労働保険料と税金の金額が記載されています。社会保険・労働保険料は健康保険、厚生年金保険、雇用保険、40歳以上の場合は介護保険が含まれ、会社と負担を分け合った金額が記載されています。

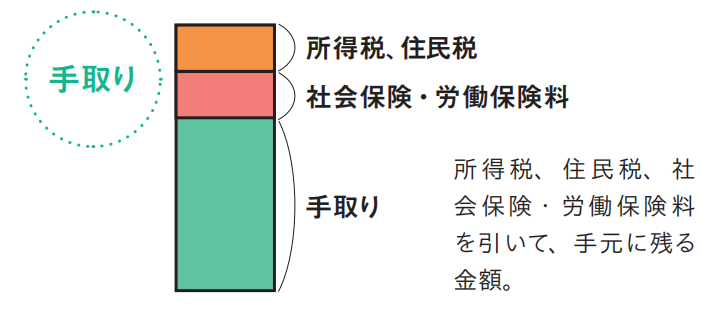

所得にかかる税金は所得税、住民税の2種類あり、総支給額からルールに従って算出されます。これらを合わせた控除合計は、会社が総支給額からあらかじめ差し引く、いわゆる天引きが行われる金額。総支給額から控除の合計金額を引いた金額が差引支給額=手取りとなります。

“税金がかかる所得”をおさえる

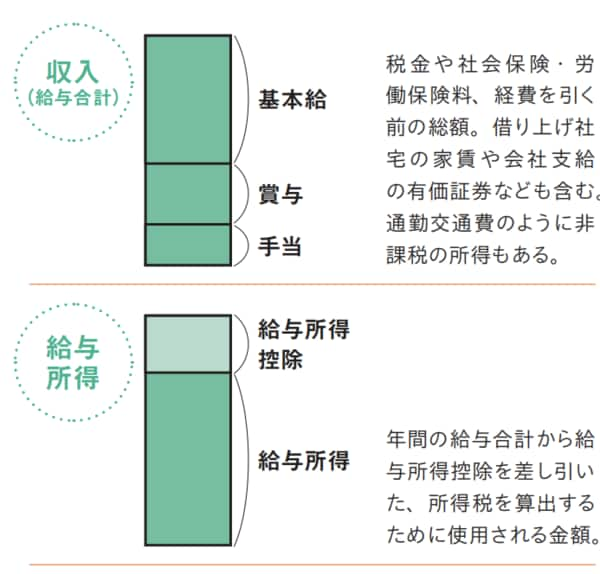

収入、給与所得、手取りの違い

所得税と住民税は所得にかかる税金です。所得の種類には給与以外にも投資や事業の利益などの儲けが含まれますが、いずれも儲けそのものではなく、収入から必要経費を引いた金額が所得となります。

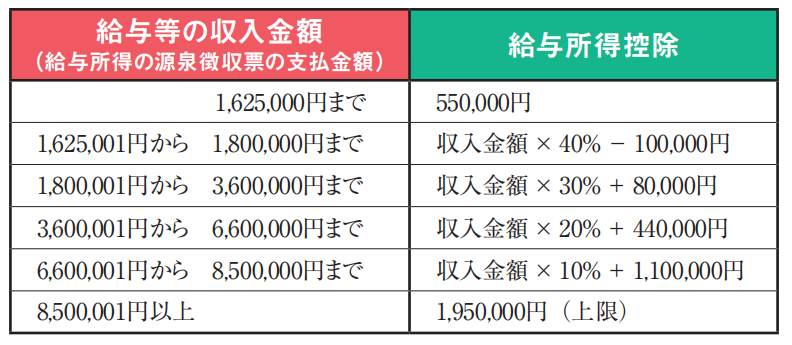

給与所得の場合、自営業者のように経費を控除できない代わりに、所得額に応じた「給与所得控除」を差し引きます。算出された給与所得から、さらに個人の事情を踏まえた控除を差し引き、税金がかかる対象となる「課税所得」を求めます。所得税と住民税は課税所得をもとに税額が算出され、それぞれ税金のかかり方が異なります。

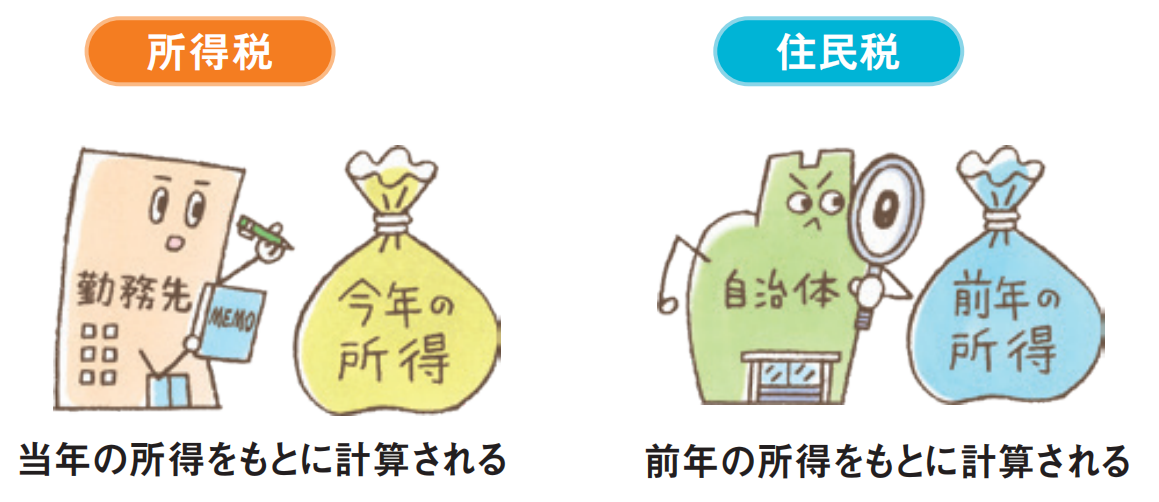

所得税は当年の所得をもとに計算され、所得額に応じた累進税率がかかります。住民税は前年の所得をもとに計算され、一定の税率により課税される部分と定額が課税される部分があります。昇給後に手取りの変化を感じられないことがあるのは、住民税が昇給の翌年に増額しているからかもしれません。

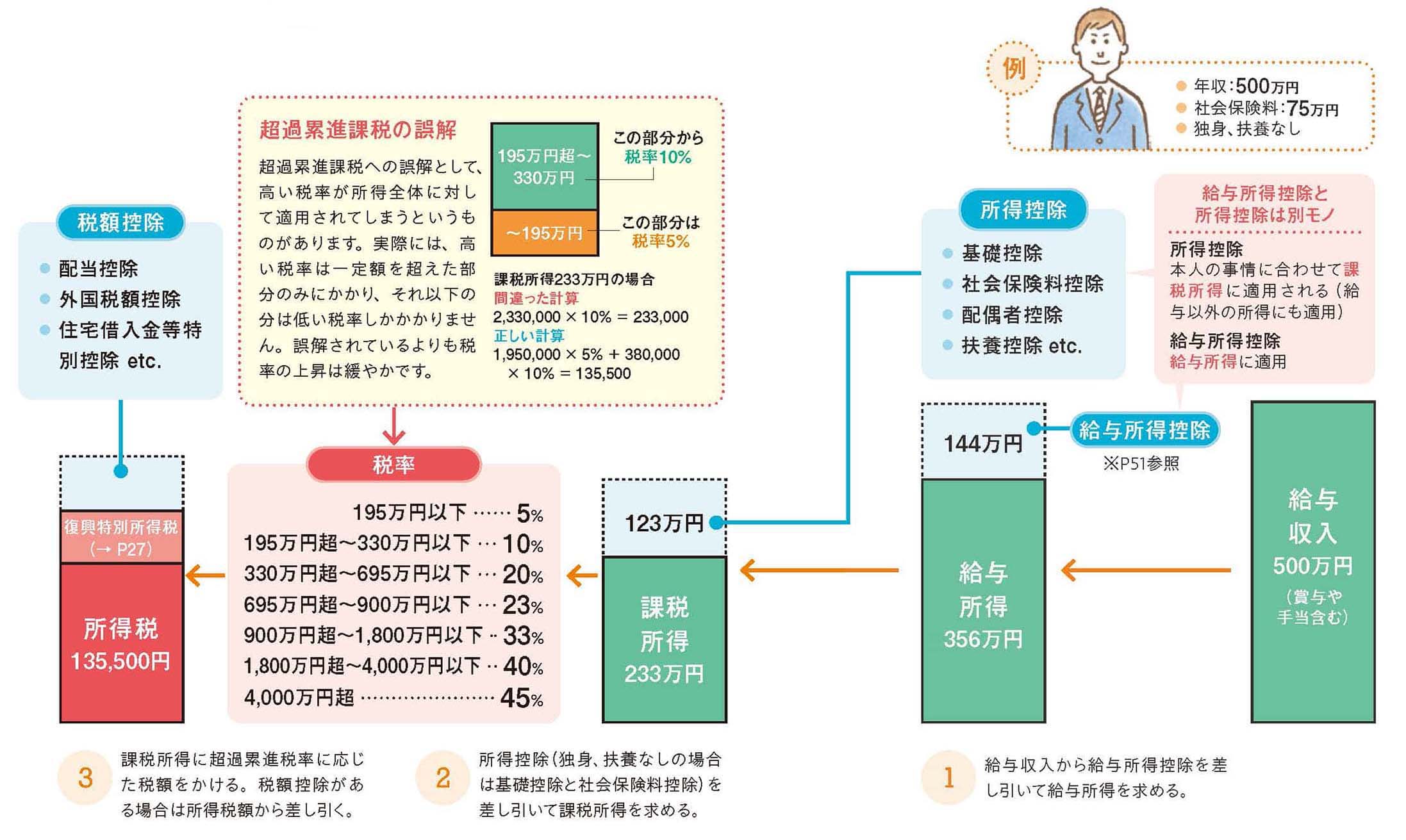

500万円(給与収入)× 20%+44万円=144万円

給与収入から所得税を求める流れ

具体的に所得税額を算出する流れをみていきましょう。

まず給与収入から給与所得控除を差し引き、給与所得を算出します。さらに基礎控除、扶養控除といった所得控除を差し引き、課税所得を算出します。給与所得控除と所得控除は名前が似ていますが、中身は別モノです。

所得控除は配偶者がいる場合に利用できる控除など様々な控除があります。中でも基礎控除は誰にでも適用される控除であり、給与所得より課税所得は必ず金額が低くなります。算出された課税所得に対して、所得額に応じた税率を掛けた金額が所得税額となります。このとき掛ける税率は超過累進税率といって、課税所得の一定額を超えた部分に、より高い税率がかかります。

実際の計算には国税庁が公開している速算表を使うと便利です。求めた税額からは、一定条件を満たすと利用できる税額控除を差し引けます。

村形 聡

税理士・公認会計士

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

【8月9日(日)まで】

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】