事業用資産を後継者に集中させる

経営者が生前に行っておくべき対策について説明します。まず、相続対策に関してありがちな失敗ケースを2つ紹介しましょう。

〈ケース1〉分割の難しい資産、会社名義にしておけば…

先代社長が所有していた土地を兄弟が半々で相続。その土地の上には社屋があり、会社に賃貸していました。その後、経営にタッチしていない弟が「自分の持ち分の土地を換金したい」と言い出しました。

こうした場合、兄が資金を工面して買い取ることもよく起こります。したがって不動産のような分割の難しい資産は、できるだけ会社に名義を変えておくのが望ましいのです。会社所有にしておけば、会社の株式を取得した後継者が実質的に資産を所有できます。

〈ケース2〉意思の疎通が図れない相続予定者がいるのに、遺言書の準備なし

先代社長(創業者)が急逝して相続が発生。資産としては、自社株式、事業用資産、会社への貸付金、金融資産がありました。遺言書が作成されていなかったため、妻、長男(現社長)、次男で遺産分割協議を開始。

次男は家族への反発などもあって早くから家を出て、10年ほど話をしていません。現社長である長男は、自分が事業用資産のすべてを相続する案を弟に提示しましたが、弟はこれを拒否し、法定割合での相続を主張しました。

結局、法定割合に基づいて、事業用不動産の一部や会社への貸付金などを弟に相続させざるを得ませんでした。会社は、弟へ債務(先代社長の会社への貸付金)を返済したために資金繰りが逼迫。また、弟が事業用不動産の買取りを要求したため、会社に悪影響を及ぼしました。

たとえ、長男にすべての財産を相続させる旨の遺言を作成した場合でも、妻と次男の遺留分を侵害することはできません。妻は文句を言わないとしても、次男が遺留分を主張した場合、原則としてこれを拒むことはできません。

相続予定者のなかに意思の疎通が図れない人物がいたにもかかわらず、十分な生前贈与や遺言の作成がなされていない場合は、後継者に事業用資産の集中ができなくなる事態に陥ってしまいます。

相続人の遺留分に対応する

「株式や事業用資産を、後継者に集中させたい」と考え、そのために経営者が保有する株式や会社が使用している個人所有の土地などの資産を後継者に相続させるという「遺言書」を書いたとしても、先述したように「遺留分」の問題が残ります。

遺留分とは民法上、最低限保障されている相続人の取り分です。後継者が過大な財産を取得し、自己の取得分が遺留分よりも少なくなった場合には、自己の遺留分に相当する金額の支払いを請求することができます(後継者に対する遺留分侵害額請求)。

また生前に経営者が後継者に財産を贈与していた場合、それが他の相続人に不利益となることがわかったうえで行われた贈与であったときには、その贈与財産も含めて遺留分の計算が行われるので注意が必要です。遺留分は法定相続分とは異なり、遺言によっても奪うことができません。

経営者の財産は自社株式が多くを占めます。後継者以外にも子どもが複数いる場合、後継者に自社株式を集中させようとしても、遺留分を侵害された他の相続人から遺留分に相当する金額の支払いを求められます。その結果、自社株式が分散してしまうなど、事業継続を妨げる場合があります。以下のケースを見てください。

A:社長(相続財産は、自社株式2億円、その他財産5000万円 合計2.5億円)

B:長男(後継者)

C:次男

Aは、後継者であるBに自社株式2億円を、Cはその他財産5000万円を相続させる考えです。しかしCの遺留分は4分の1あるので、その額は6250万円(2.5億円×1/4)となります。

結果、BはCに対して遺留分を侵害している1250万円の金銭を支払わなければなりません。

この点、自社株式の評価額は現経営者が経営努力によって会社を発展させればさせるほど、評価額が上がります(自社株式2億円が、たとえば3億円にもなる可能性)。評価額が上がった結果、経営者の相続のときに相続財産に占める自社株式の比率が増えてしまい、事業承継で後継者に株式が集まった場合、他の相続人の遺留分を侵害する可能性が高まるのです。

もし、経営者の経営努力により自社株式の評価額が3億円になった場合、この場合、Cの遺留分は4分の1で、その額は8750万円(3.5億円×1/4)となります。遺留分の算定は、相続開始時点(株価上昇後)の評価となりますから、BはCに対して遺留分を侵害している3750万円の金銭を支払わなければなりません。

「遺留分に関する特例」を活用する

きょうだいなど相続人の間で遺留分について争うことになれば、後継者は経営に集中できなくなってしまいます。

そこで、経営承継円滑化法で、遺留分が円滑な事業承継を妨げることがないよう「遺留分に関する民法特例」が規定されました。

具体的には、自社株式を遺留分の対象から外す「除外合意」と、相続時の自社株式の評価額を合意時点のものに固定する「固定合意」が認められました。

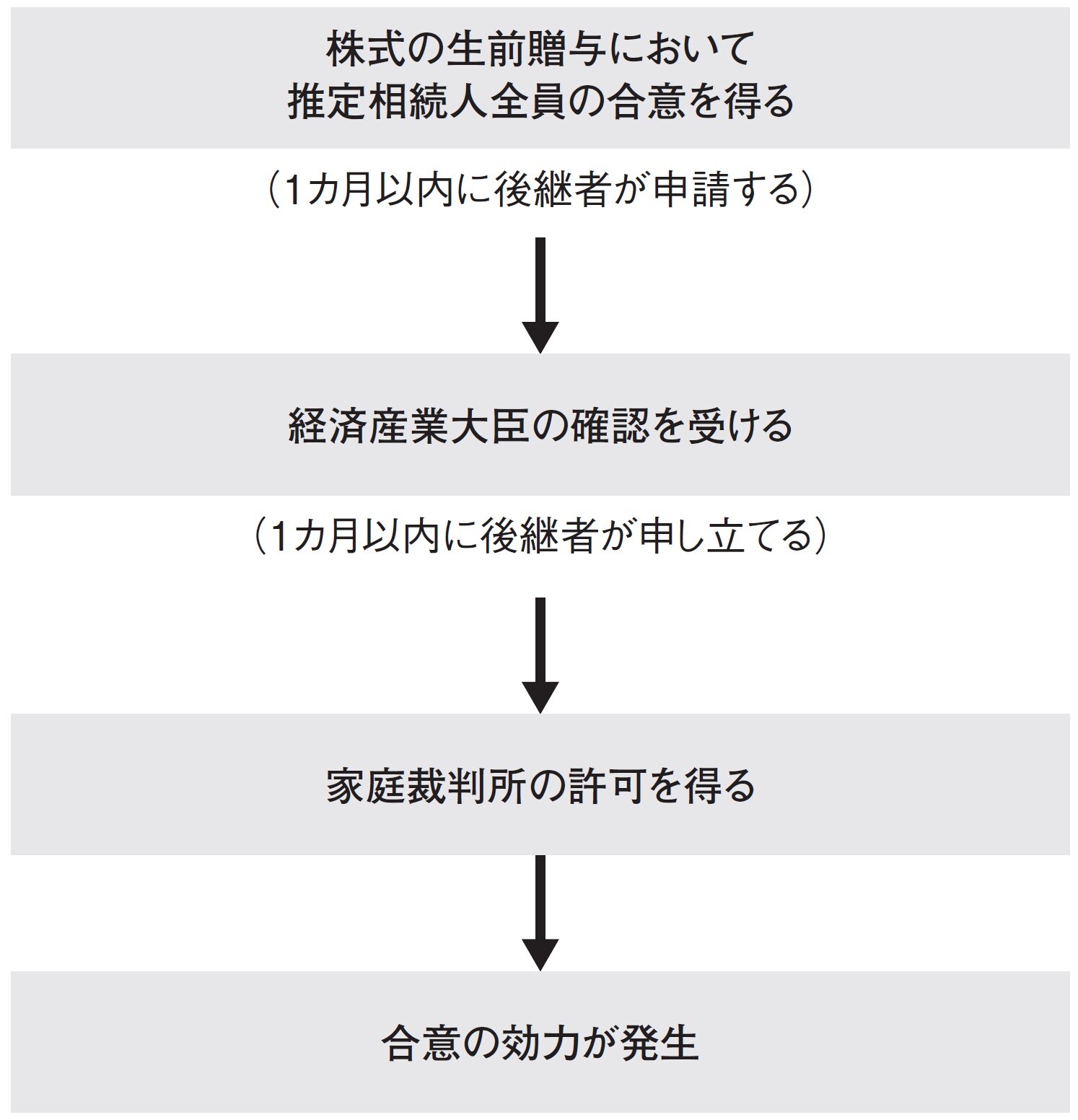

「除外合意」とは、先代経営者の生前に、経済産業大臣の確認を受けた後継者が、遺留分権利者全員との合意内容について家庭裁判所の許可を受けることによって、先代経営者から後継者へ生前贈与された自社株式その他一定の財産を遺留分算定の基礎財産から除外できるという制度です。

除外合意を活用すると、自社株式の遺留分侵害額請求を未然防止し、自社株式の分散が回避できます。除外合意は、後継者単独で家庭裁判所に申し立てることができ、手続きも簡素化されています。

「固定合意」とは、生前贈与株式の評価額をあらかじめ固定できる制度です。

生前贈与後、株式価値が後継者の経営努力によって値上がりした場合でも、遺留分の算定では相続開始時の評価額で計算されてしまいます。つまり、後継者からすれば自分の努力できょうだいたちの遺留分を引き上げたことになるので、会社経営の意欲を低下させてしまう可能性があります。

こうしたことから経済産業大臣の確認を受けた後継者は、遺留分権利者全員との合意内容について家庭裁判所の許可を得ることで、遺留分の算定を、生前贈与株式の「当該合意時の評価額」で固定できるという制度です(図表参照)。

〈特例の適用要件〉

会社…中小企業者であること。合意時点において3年以上継続して事業を行っている非上場企業であること。

先代経営者…過去または合意時点において会社の代表者であること。

後継者…合意時点において会社の代表であること。現経営者からの贈与等によって株式を取得したことで、会社の議決権の過半数を保有していること。

固定合意を活用することで、相続時に自社株式が値上がりしていても、値上がり分の相続税は考慮しなくていいことになります。

これらの特例を利用するには、現経営者の生前に遺留分の対象となる人全員の合意が必要です。「自社株式以外の資産を相続させる」といった遺産分割案を提示して納得してもらいます。

後継者はその合意から1カ月以内に、合意の内容の合法性の確認を経済産業大臣に申請します。さらに、その確認後1カ月以内に家庭裁判所に許可の申立てを行い、その許可を受けて、はじめて「除外合意」または「固定合意」の効力が認められます。

中谷 健太

株式会社新経営サービス 経営支援部マネージャー

事業承継士/中小企業診断士/経営革新等認定支援機関

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】