「株式の集約→後継者への集中」は、現社長の責務

株式の分散を放置したままでの事業承継は、後継者の円滑な経営を妨げます。

先代の社長のときには、分散した株を保有する株主とも関係が良好で、大きなトラブルなく経営できていても、先代の社長の死後は後継者と株主との関係が希薄化し、いざ株式を集めようとしても思わぬ困難やトラブルになることが少なくありません。

分散した株式を集約化し、後継者に株式を集中させるのは現社長の大事な責務です。

株主が死亡すると株式はその株主の相続人に承継されます。中小企業では株式が勝手に移転しないように、定款で株式譲渡制限を定めていますが、これは譲渡による株式取得だけが対象で、相続による承継は止めることができません。

相続人が複数いれば保有する株式は、細分化されてそれぞれの相続人に承継される可能性があります。1人の株主が保有していた株式が、2回の相続であっという間に20人に分散したケースもありました。被相続人が有していた株式1000株が、5人の相続人に200株ずつ相続され、さらにその5人の相続人に相続が発生し、3世代にわたる相続を経て20人に分散した状態になってしまったのです。

では、後継者は、どれくらいの株式シェアを握っていればよいのでしょうか。

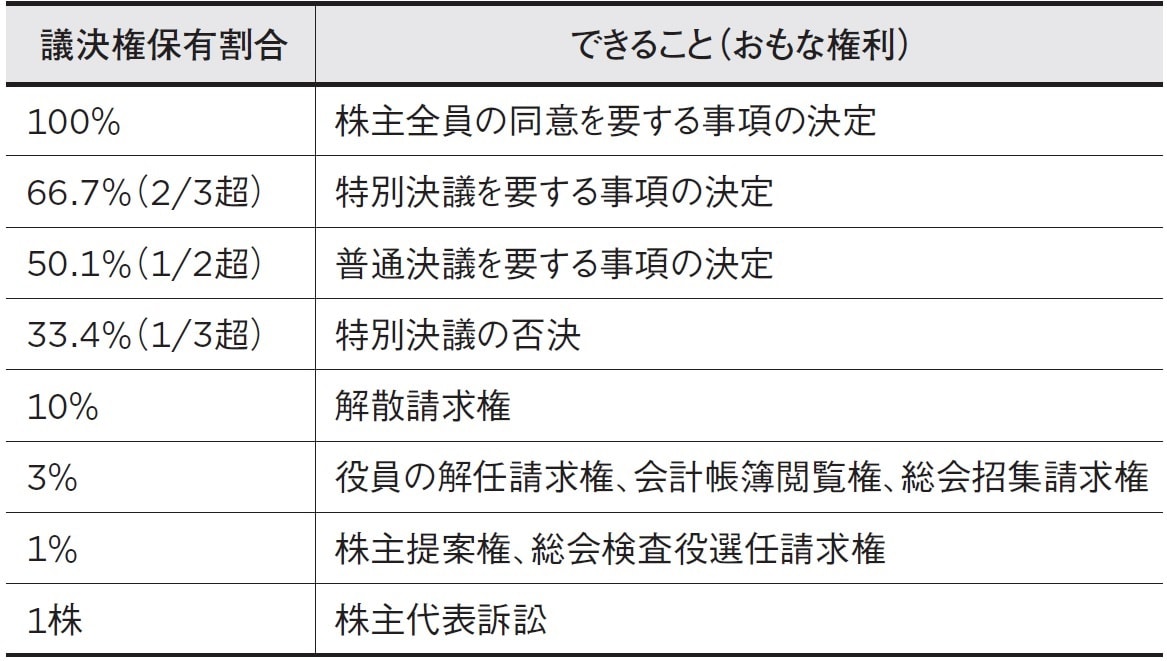

一般的には、単独で3分の2以上が望ましいと言われます。妻や子など近い親族で3分の2以上を保有していても離婚するケースや妻や子が結託してクーデターを起こしたケースもありますから、「単独で3分の2以上」を保有しておきたいところです。

3分の2以上を持っていれば、株主総会の特別決議を単独で成立できます。特別決議を要する事項は「事業の全部の譲渡や譲受け」「定款の変更」「監査役の解任」「減資(資本金の額の減少)」「合併」「解散」などで、3分の2以上を持っていれば、ほぼすべての議決を行うことができます。

それでも私は、後継者に100%(全株式)を集中させたほうがよいと考えています。

その理由は先にも述べましたが、たとえ少数の株しか持たない株主でも、

●1株で株主代表訴訟を起こせる。

●1%以上で株主提案や総会検査役選任請求できる。

●3%以上で総会招集請求や役員の解任請求、会計帳簿閲覧を請求できる。

など、少数株主権を駆使した嫌がらせが可能で、面倒が発生するリスクが生じるからです(図表参照)。

たった1株でも持っていれば株主代表訴訟を起こすことができるのです。実際に起こった株主代表訴訟の多くは、非公開会社で起こっています。

そのほとんどが身内での争いや嫌がらせ、あるいは株を高く買い取ってもらうために起こしたものです。経営方針に納得できないときには、その株主は権利を全面的に主張し、会社に対してさまざまな要求や請求をしてくるかもしれません。

経営者が、それら一つひとつに対応しなければならない事態が生じてしまうと、迅速な意思決定や円滑な会社運営が阻害されてしまいます。

関係性が希薄になれば、買取り価格で揉めるケースも…

ほとんどの中小企業の定款には「当会社の株式を譲渡するには取締役会または株主総会の承認を受けなければならない」という条文が入っており、株主の勝手な売買を制限し分散を抑えています。しかし相続で自社株が分散することがあります。それを防ぐには、定款のなかに次のような相続時の売渡請求権を入れることが必要です。

(相続人等に対する株式の売渡し請求)

第◯条 当会社は、相続その他の一般承継により当会社の株式を取得した者に対し、当該株式を当会社に売り渡すことを請求できる。

ただし、この規定が使いにくいときもあります。先代経営者である父親が亡くなってしまった場合、上記の規定を逆手にとられて、後継者が株式を相続する流れを絶たれるという本末転倒なことが起きる可能性です。これを防ぐための方法はいくつかあります。具体的には、専門家に相談してください。

分散している自社株式は、事業承継時には必ず集約して後継者に引き継ぐことが大切です。現経営者の目が届くうちは、少数株主も知人や親族などの関係者であるため、買取りにも応じてもらいやすいものです。しかし、その良好な関係も、先代が亡くなって後継者の代になると話は変わります。

関係性が希薄になることから、買取り価格で揉めるケースも発生し、株式集約の難易度が上がります。現経営者が引退する前に分散した株式を集約し、後継者へ自社株100%の承継をめざしたいところです。

中谷 健太

株式会社新経営サービス 経営支援部マネージャー

事業承継士/中小企業診断士/経営革新等認定支援機関

【注目のセミナー情報】

【事業投資】7月14日(火)オンライン開催

《障がい福祉事業投資》

「公的給付金×事業売上」のダブルインカム構造を解説

【海外不動産投資】7月27日(土)オンライン開催

《アメリカ不動産》

〈減価償却・ドル建て資産・融資〉を活用した資産形成戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】