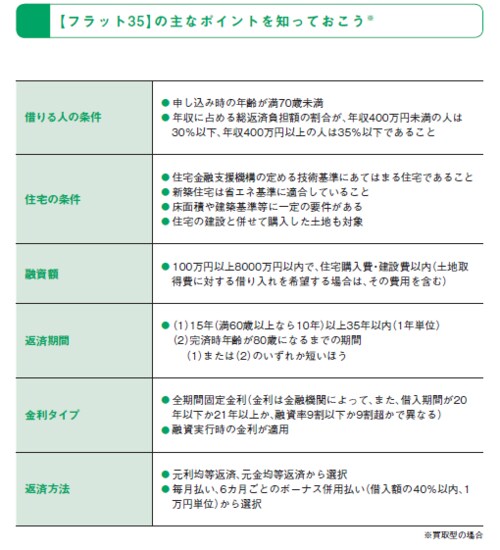

Q1. 【フラット35】って何?どこで借りても同じ?

⇒A. 全期間固定金利型が特徴のローン。借入先で手数料や金利が違います

フラット35は全期間固定金利型の住宅ローン。住宅金融支援機構が債権を買い取ったり(買取型)、保証したり(保証型)することで民間の金融機関をバックアップし、各金融機関から提供されているものです。保証料や繰り上げ返済手数料が無料などのメリットがあります。また、持病があるなどの理由で団体信用生命保険に入れない場合、フラット35では団信に加入せずに融資を受ける選択肢もあります。ただし、持病があっても入れる保険に別途加入しておくなど万が一に備える対策も必要でしょう。

フラット35は多くの金融機関で取り扱っていますが、どこで借りても条件が同じというわけではありません。窓口になる金融機関によって金利や事務手数料が違っています。毎月の返済額や総支払額に関わってくることなので、いくつかの金融機関を比較したうえで窓口を決めるといいでしょう。

フラット35の「省エネ基準」への適合義務化

2023年4月以降の設計検査申請分から、新築住宅は「省エネ基準」への適合が義務化。「断熱性能等級4以上かつ一次エネルギー消費量等級4以上」「建築物エネルギー消費性能基準(別途、結露防止措置の基準あり)」のいずれかへの該当が必要だ。

---------------------------------

【ここが大切】

●フラット35から借りるために必要な条件や、借りられる金額の上限は、どの金融機関でも同じ。そのため、A銀行では融資を断られたけれど、B銀行ではOKだった、ということは原則ない。

●購入・新築する物件が一定の基準を満たしていることが融資条件。基準をクリアしていることを示す「適合証明書」が必要になり、証明書交付のための物件審査手数料がかかる。

●フラット35の「買取型」はどの金融機関でも融資が受けられるかどうかの条件は同じ。しかし、「保証型」は金融機関によって異なるので注意。なお、現在、保証型を扱う金融機関はわずかだ。

---------------------------------