Q1. 固定金利型や変動金利型、どんな違いや特徴があるの?

⇒A. 完済までの金利が変わるか変わらないかが返済額に影響します

金利タイプには大きく分けて「変動金利型」と「固定金利型」があります。それぞれのメリットとデメリットを知っておくといいでしょう。変動金利型は引き下げ金利が適用されれば、今は固定金利型に比べて金利が低く、当面の返済額を少なくできます。

しかし、金利が上昇すれば返済額が増えるリスクがあります。一方、固定金利型は完済までの金利が固定された「全期間固定金利型」なら、最後まで返済額が変わらない安心感があります。その代表のフラット35は、1%台で借りられる金融機関が多いです。

ただし、同じフラット35でも窓口になる金融機関によっては金利が高めなので注意が必要です。

「変動金利型」「固定金利型」、この2つの金利タイプをもとにして、さまざまなバリエーションの金利タイプがあります。そこで、次の頁からその主なものをご紹介していきましょう。

<変動金利型>は金利上昇のリスクを考えておくことが大切

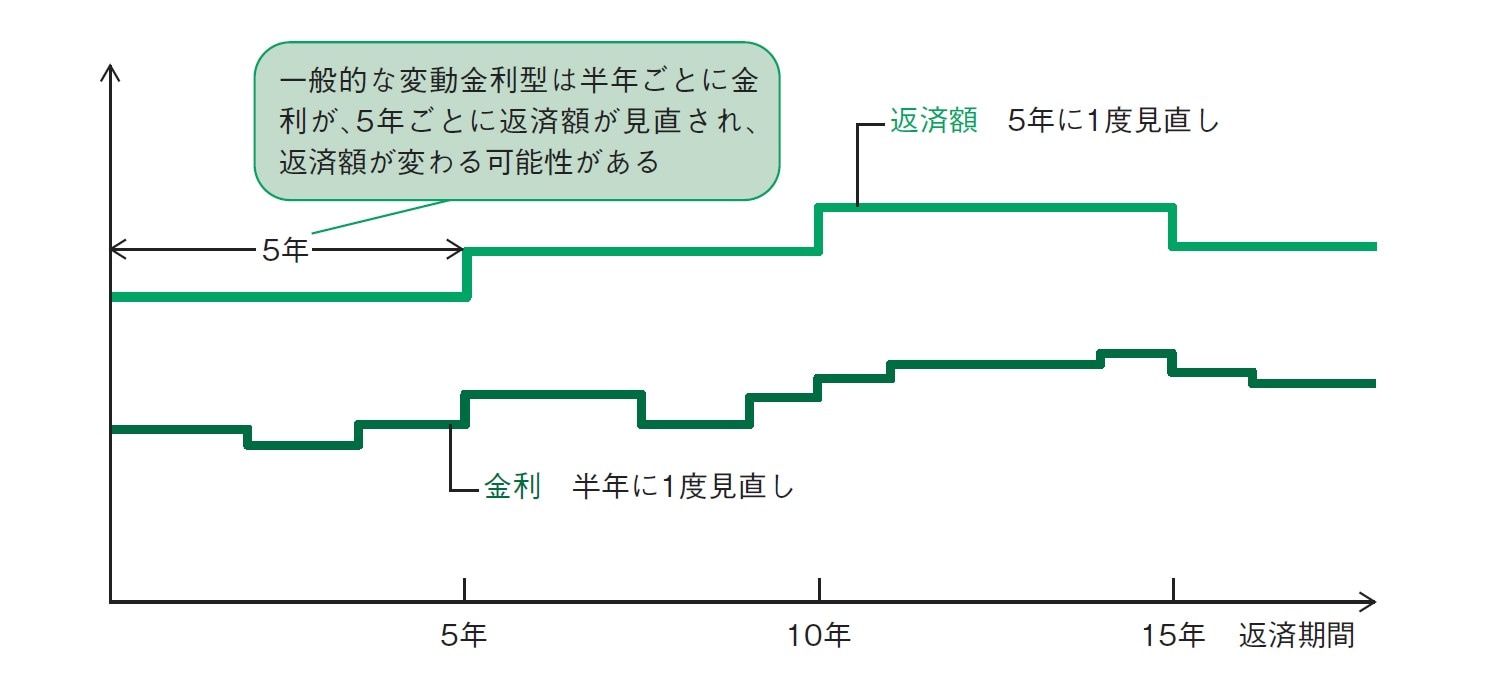

一般的な変動金利型の返済額の見直しは5年に1度 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

返済額が見直される際に、変動金利型の場合は「これまでの返済額の125%が上限」というルールがあり、急激な返済額アップは避けられます。しかし、利息の支払いが優先されるため未払い利息が発生するリスクがあります。

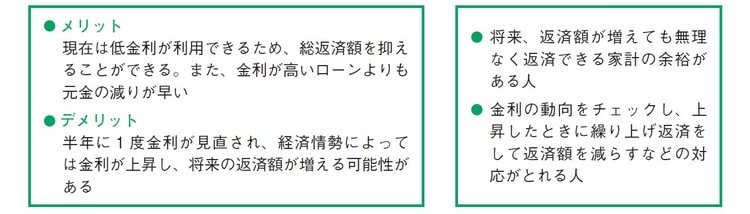

<変動金利型>のメリット&デメリット/こんな人におすすめ 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

未払い利息

金利が大幅に上昇し利息分だけで返済額以上になると、毎回の返済だけでは払えない利息が発生する。これが未払い利息。金融機関によって完済時に精算したり、5年ごとの返済額見直し時に精算するなど対応はさまざま。

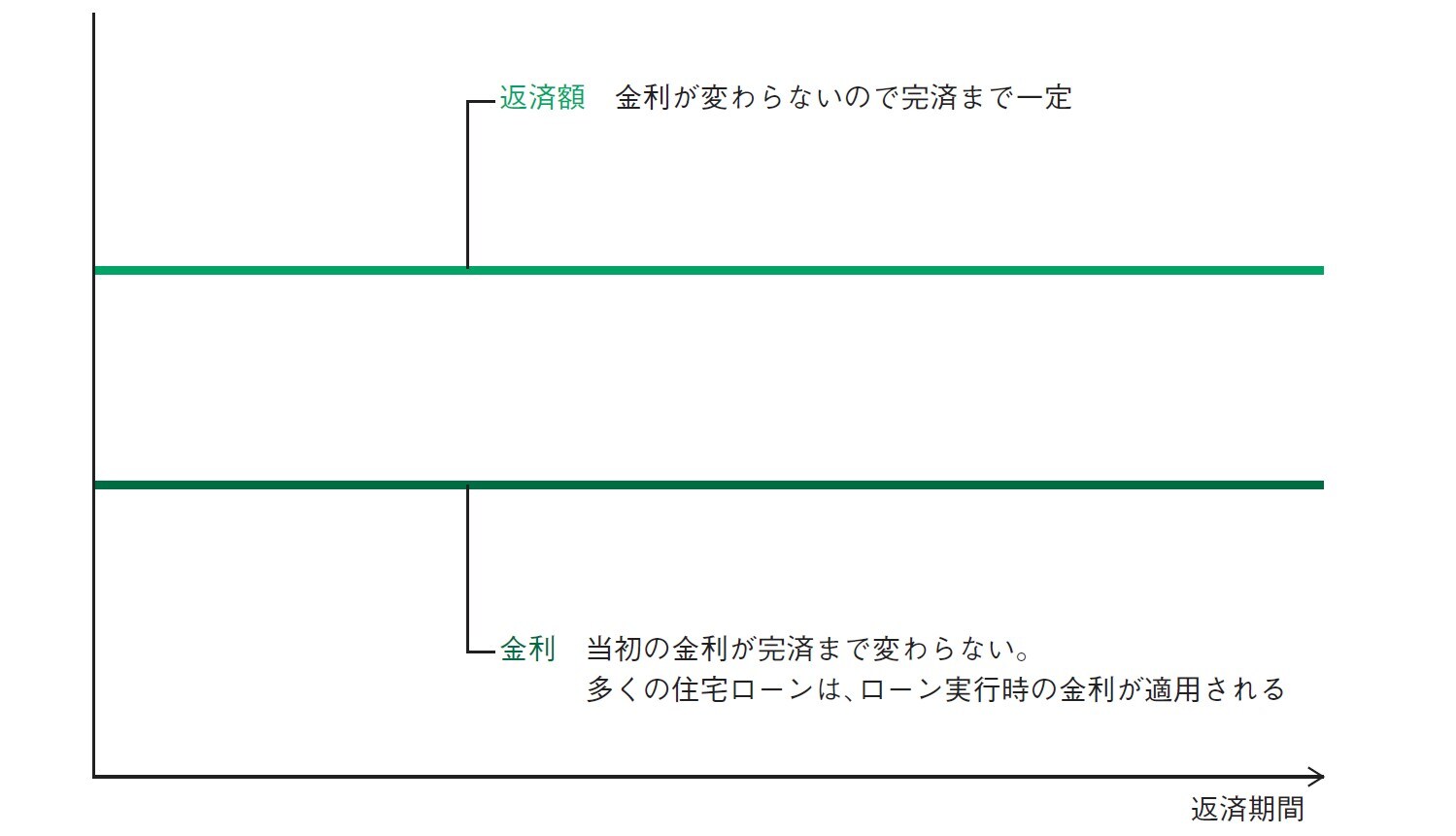

<全期間固定金利型>は返済計画が立てやすい

返済中は金利は一定。返済額も完済まで変わらない 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

完済まで金利が変わらない全期間固定金利型は、返済額が最後まで一定です。

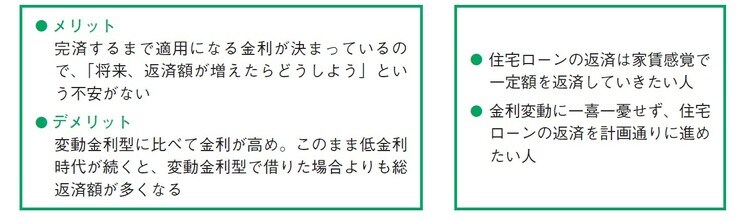

<全期間固定金利型>のメリット&デメリット/こんな人におすすめ 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

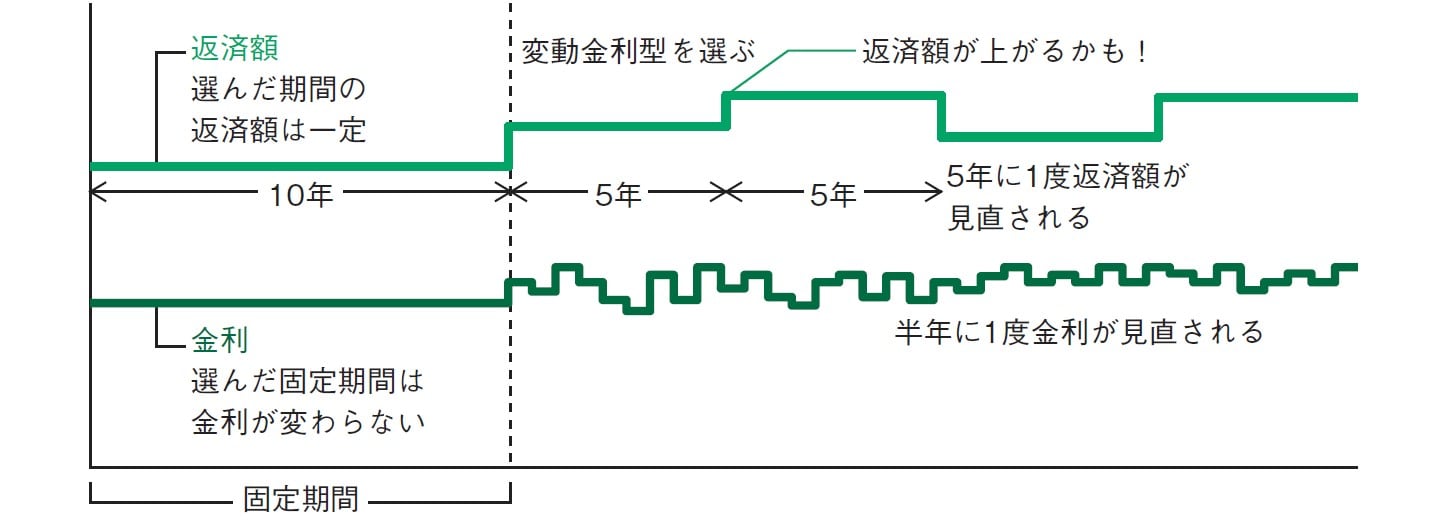

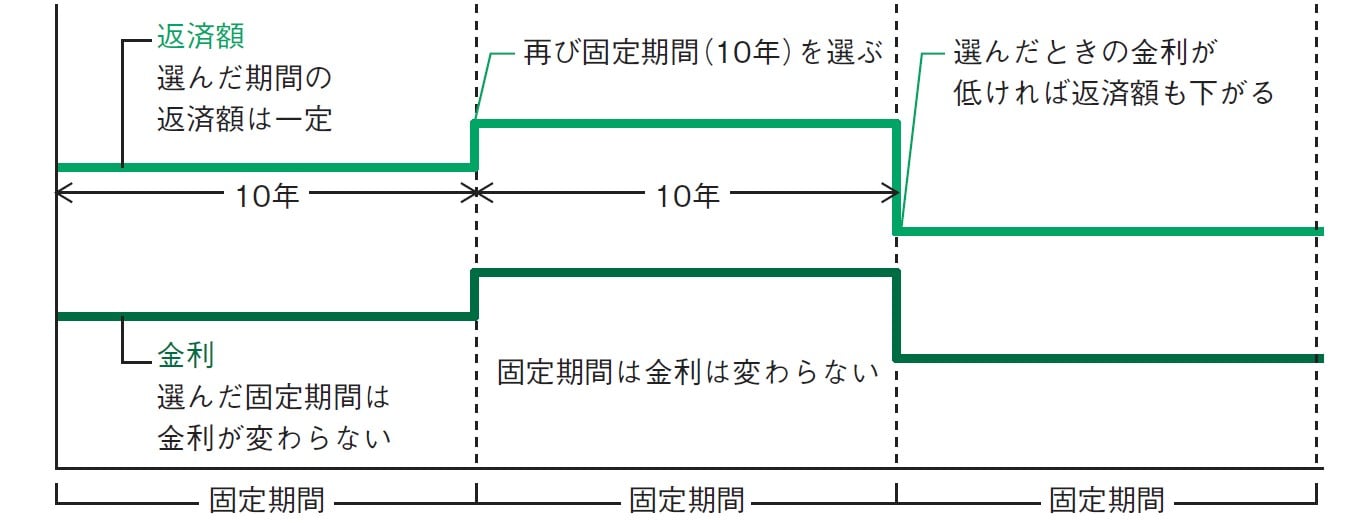

<固定期間選択型>は固定期間後の金利上昇に注意が必要

<選んだ固定期間中は固定金利なので返済額は一定>

固定期間(10年)終了後、変動金利型を選ぶ場合 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

固定期間(10年間)終了後、再び固定期間を選ぶ場合 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)

固定期間中は金利が変わらない固定期間選択型。

固定期間が終了すると、その時点での金利に見直され、変動金利型や再度固定期間を選択できます。

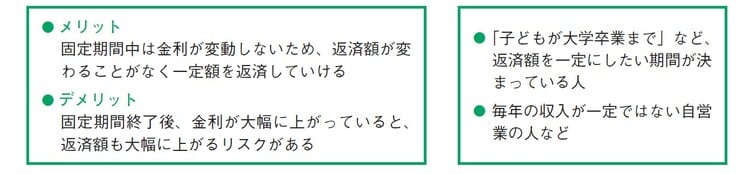

<固定期間選択型>のメリット&デメリット/こんな人におすすめ 出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2024』(エクスナレッジ)