貯蓄型の終身保険で「大損」する理由

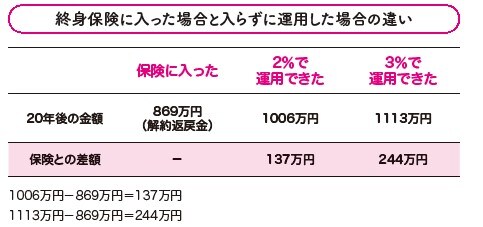

かあさん:では、次に先ほどの終身保険の保険料と同じ金額の3万4,510円を、2%で運用しながら20年間積み立てたらいくらになると思う?

桃太郎:1,000万円?

かあさん:あたり! 1,006万円になるわ。

桃太郎:保険と2%の運用はほとんど同じじゃない? 同じなら、保障がある分終身保険のほうがいいよね。

かあさん:違うのよ。保険は死亡したら1,000万円を払うという約束をする。保険料を払い終わっても、死なないとお金はもらえないのよ。この保険に入って、保険料を払い終わった20年後に解約をすると、返ってくるのは869万円(解約返戻金)。払った金額と同じくらいにしかならないわ。

桃太郎:でも、保険に入らないで、そのお金を2%で運用していたら1,006万円になるでしょ?

かあさん:うん。ということは、保険に入ると実質的に137万円損したことになるのよ。この大損は目に見えないからみんな気がつかないの。しっかり運用して、3%くらいは狙おうね。そうしたら、1,113万円になるわ!

桃太郎:保険に入るということは、運用する機会を知らないうちに奪われるということだね?

かあさん:そのとおり! 保険は安い掛け捨てを選ぶ。そして自分のお金は自分で運用する。これだけよ。

横川由理

ファイナンシャル・プランナー

※本記事は『知らなきゃ損! インフレってなに?』(自由国民社)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌