所得税などの「税金」「社会保険料」を支払った場合の処理

◆税金には「必要経費にできるもの」と「できないもの」がある

個人事業者が支払う税金には、必要経費になるものとならないものがあり、それぞれ処理が違ってくるので注意が必要です。また社会保険料については、必要経費とならないため、事業用の口座などから支払った場合には必ず「事業主貸」勘定へ振り替える処理をしてください。

具体的な税金については、次のとおりです。

①必要経費となる税金

「事業税」「消費税」、事業に関係する「印紙税」、事業に使っている固定資産の「固定資産税」「自動車税」「軽自動車税」「環境性能割(旧自動車取得税)」などが必要経費として認められています。

これらの税金を支払った際には、預金出納帳・現金出納帳で「租税公課」勘定で処理します。

また、自宅兼用事務所の固定資産税などを個人の預金で支払った場合には、仕訳日記帳を使い、左側「租税公課」、右側「事業主借」で入力します。

②必要経費とならない税金

「所得税」と「住民税」および「延滞税」などについては、必要経費になりません。個人の預金などから支払った場合なら処理は不要ですが、事業用の預金などから支払った場合には、「事業とは関係ない事業主個人の負担すべき税金を立て替えた」と考え、事業主勘定として入力する必要があります。

また、「国民健康保険料」や「国民年金」などの社会保険料も所得税や住民税と同様、必要経費にはなりません。そのため、個人の口座から支払った場合には特に処理は必要ありませんが、事業用の口座から支払った場合には、事業主勘定へ振り替える入力処理をしてください。

なお、社会保険料は必要経費にはなりませんが、確定申告の際「社会保険料控除」として所得から控除されます。

◆所得税や社会保険料を支払ったときの入力方法

★必要経費となる税金の入力

事業税2万円を預金から支払った場合、図表5のように入力します。

自宅兼用事務所の固定資産税を10万円、個人の預金口座から支払った場合(※事業供用割合50%)、図表6のように入力します。

★必要経費とならない税金の入力

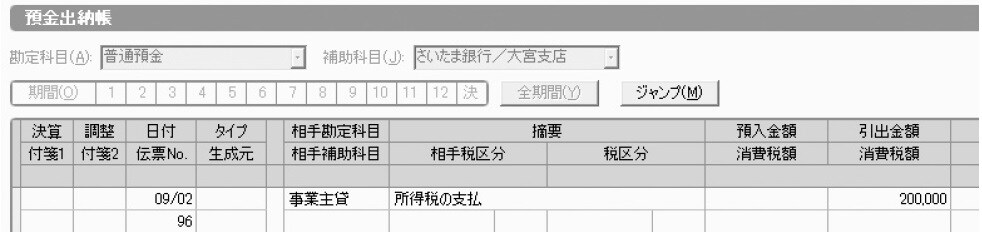

所得税を20万円、事業用の預金口座から支払った場合、図表7のように入力します。

★社会保険料の入力

国民健康保険料3万円を事業用の預金口座から支払った場合、図表8のように入力します。

小林 敬幸

税理士、ファイナンシャル・プランナー

【注目のセミナー情報】

【アメリカ不動産投資】7月27日(月)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【不動産投資とは異なる選択肢】7月28日(火)オンライン開催

《収益性×土地活用×減価償却》

節税込利回り16%超も狙える「トレーラーハウス投資」の全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】