分掌変更における役員退職金の事実を証明するには?

分掌変更における役員退職金の事実を証明するためのエビデンスについて教えてください。

A

エビデンスのみならず、逆に「資料が残っていないこと」が重視されます。これについても最低限用意しておくべき事項はあります。

事実上の退職が認められなかった事例

平成29年3月 ~判決(判決速報№1416【法人税】)の紹介~

東京国税局課税第一部国税訟務官室

【ポイント】

役員が分掌変更により「実質的に退職したと同様の事情があると認められる」か否かの事実認定

退職後も業務を続けていた、として法人税の更正を求められた「前代表取締役」

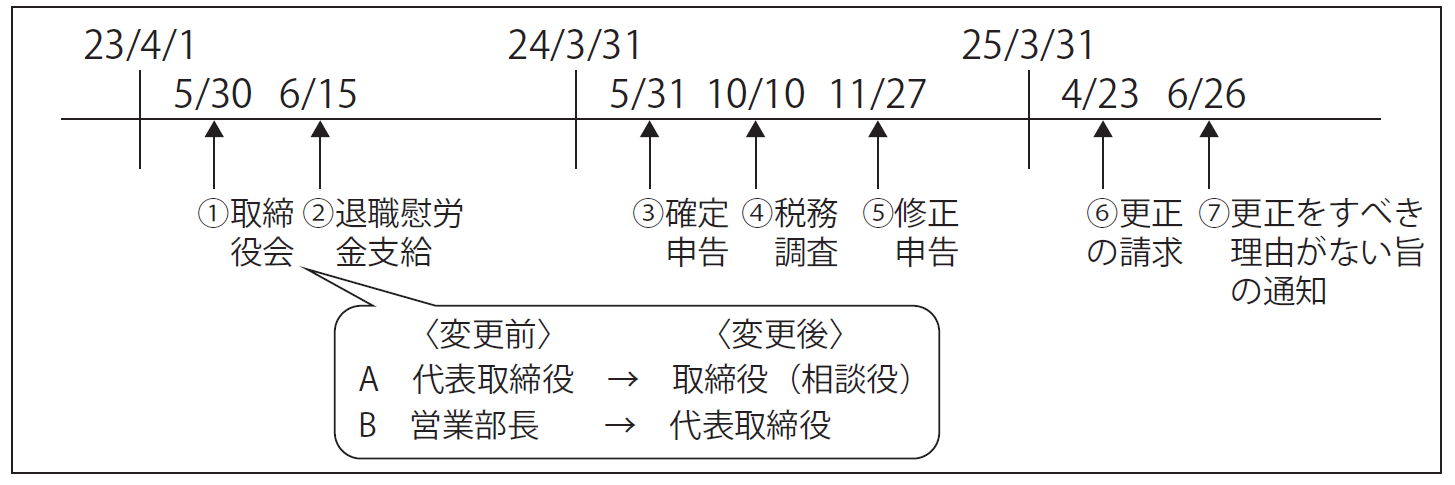

1 X(原告)の前代表取締役Aは、平成23年5月30日の取締役会の決議により代表取締役を退任し、取締役(相談役)に就任した。新たな代表取締役には、営業部長であったBが就任した。

2 Xは、平成23年6月15日に、Aに対する退職慰労金(以下「本件金員」という。)を支給するとともに、本件金員を損金の額に算入した平成24年3月期(以下「本件事業年度」という。)の法人税確定申告書を平成24年5月31日に提出した。

3 Y(課税庁)は、Xに対する税務調査(平成24年10月10日着手)において、Aは代表取締役退任後も退任前と同様の職務に従事しており、実質的に退職したと同様の事情にあったとは認められないことから、本件金員を損金の額に算入することはできないとして、修正申告書の勧奨を行ったところ、Xから、平成24年11月27日に修正申告書が提出された。

4 Xは、平成25年4月23日に、Aには月額報酬が約3分の1に激減する等、実質的に退職したと同様の事情があると認められるため、本件金員は損金の額に算入されるとして、本件事業年度の法人税の更正の請求を行ったところ、Yは、平成25年6月26日付で更正をすべき理由がない旨の通知処分を行ったことから、Xが、同処分を不服として、その取消しを求めて提訴した事案である。

(本件の争点等)

本件金員が法人税法34条1項括弧書き所定の「退職給与」に該当するか否か