保険はどこまでが相続財産?

生命保険、医療保険、個人年金保険など、さまざまなタイプがありますが、保険の種類や契約の仕方によって扱いが異なります。

相続財産になるのはどんな保険?

被相続人が契約者(保険料を支払う人)となっていた保険のうち、父親が亡くなった場合を想定して整理してみましょう。

まず挙げられるのは、「父親が亡くなったことで保険金が支払われる生命保険」です。一般的には妻や子どもが受取人になっており、保険金を受け取った人の相続財産となります。

次に年金保険や養老保険など、「父親が将来受け取るはずだった保険」も相続財産に含まれます。いずれも死亡時には契約時に決まっていた額が支払われますから、その金額が相続財産になります。

入院や手術で給付金が支払われる医療保険の未払い分や、要介護になって受け取れるはずの介護保険など、父親が亡くなってから受け取る保険金も、相続人が受け取ることになるため、相続財産になります。

さらに、父親が子どもに保険をかけるといったケースもあります。その場合は、保険金を受け取る権利を誰かが引き継ぐことになるため、生命保険契約に関する権利として、相続財産に含みます。

生命保険契約に関する権利の金額は?

前述のとおり、父親が契約し、死亡した場合に母親や子どもに保険金が支払われる保険は、相続財産になります。その場合の金額は、保険会社が計算した、相続開始時点の解約返戻金の額、です。それまでに父親が支払った保険料が父親の残した財産、とみなされるわけです。

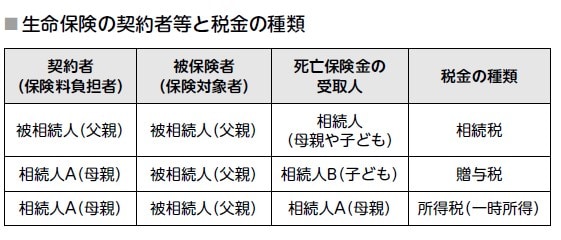

父親が契約者ではない保険はどうなる?

保険金などが相続財産になるかどうかは、契約者(保険料を支払う人)、被保険者(保険対象者)、受取人(保険金などを受け取る人)の関係によって異なります。前述のとおり、相続財産になるのは被相続人が契約者だった場合です。

父親が亡くなったときに困らないよう、母親が、自身を受取人にして生命保険に加入していた場合、自分で支払った保険料によって死亡保険金を得たということになります。そのため、相続税ではなく、所得税が課税されます。

また父親の死亡時に子どもが保険金を受け取れるように母親が契約者として保険に加入した場合は、母親から子どもへの贈与にあたり、贈与税の対象となります。