後期高齢者医療制度とは

後期高齢者医療制度とは、75歳以上の「後期高齢者」等の医療費について、自己負担割合を原則として「1割」とするものです(所得が高い場合は「2割負担」「3割負担」になります)。

自己負担額を超える部分については、現役世代からの「支援金」(約4割)と公費(約5割)でまかなわれています。後期高齢者は医療費が増大する一方で所得が低いケースが多いので、現役世代が財政支援を行うしくみになっているのです。

もともと健康保険制度で他の世代とともに包括的にカバーされていたのが、75歳以上を切り離して独立した制度として設けたものであり、2008年4月から施行されています。

後期高齢者医療制度の保険料の額は、以下の2つから構成されています。

・均等割:原則として被保険者全員が均等に負担する(単位:円)

・所得割:所得に応じて負担する(単位:%)

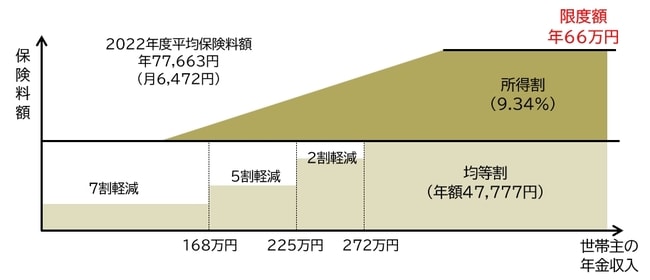

このうち「均等割」は、原則として被保険者全員が均等な額を負担することになっていますが、所得が低い人については軽減されます([図表1]参照)。

これに対し、「所得割」は所得に応じて負担割合が高くなっていきます。

2023年度の全国平均保険料率は「均等割」が 47,777円、「所得割」が 9.34%となっています。なお、保険料には上限が設定されており、2023年時点では年66万円です([図表2]参照)。

2024年以降「保険料引き上げ」が決定

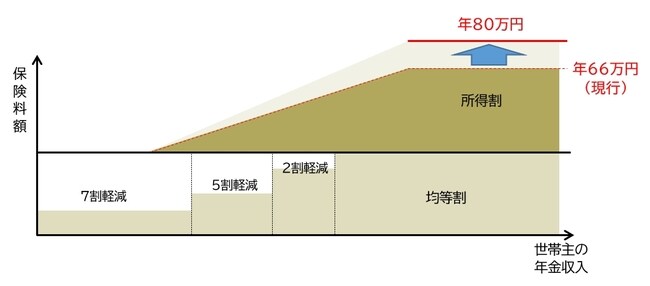

後期高齢者医療制度の保険料については、2023年5月に法改正が行われ、「所得割」の額が年収153万円以上の人について2025年までに引き上げられることになりました。

また、上限額についても、2024年は年73万円、2025年度以降は年80万円へと段階的に増額されることが決まっています([図表3]参照)。

これは、少子高齢化が進み、かつ、現役世代の所得が伸びないなか、現役世代の負担をこれ以上大きくしないためのものと考えられます。

すなわち、高齢者の増加に伴い医療費がこれからますます増大していくと予測されていますが、現役世代はすでに後期高齢者の医療費の約4割にあたる「支援金」を負担しています。したがって、現役世代にこれ以上の負担を負わせるのは困難であるという考慮によるものとみられます。

ただし、この次に述べるように、後期高齢者医療制度の保険料引き上げにはそれ以外の意味もあります。