「健康保険」加入者は医療費の自己負担額は3割のみ

仮に、虫垂炎で1週間入院するとしましょう。

入院1日目から保険金が出る医療保険に入っていて、日額が1万円であれば、もらえるお金は7万円です。虫垂炎の手術に対して手術給付金が出ると、入院日額の10倍だった場合、10万円です。ということは、総額でおよそ17万円支給されることになります。

17万円もらえると聞くと、何だか嬉しくなってしまいますが、虫垂炎で1週間入院したくらいでは、入院・手術費用は30万~40万円くらいしかかかりません。公的健康保険があるので、負担するのはそのうちの3割(現役世代の場合)です。ということは、自己負担は10万円そこそこです。

しかも、公的健康保険には、「高額療養費制度」があります。ライフプランニングをしていると、意外と知らない人が多いことに驚かされるのですが、高額療養費制度とは、国民健康保険などの公的健康保険に加入している人を対象とした制度です。日本は国民皆保険の国ですから、健康保険料を滞納している人を除き、すべての人が対象です。

実際の支払い額は「1入院につき8万円」!?

高額療養費制度とは、国民の医療費負担が大きくなりすぎることを防ぐために導入されているものです。具体的には、医療機関や薬局の窓口で支払った額が、暦月(月の初めから終わりまで)で一定金額を超えたときに、その超えた金額を支給してもらうことができます。

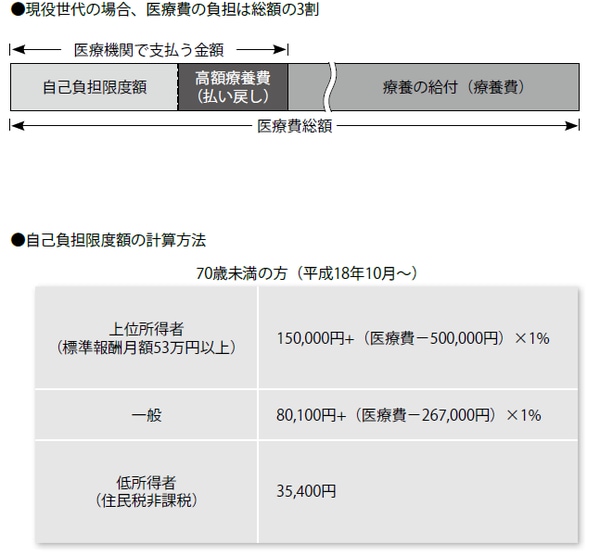

その一定金額というのは、年齢や所得などに応じて異なるので、下の図表を参照してください。一般的には、1カ月の負担の上限は8万~9万円程度で収まる場合が普通です。

【図表 高額療養費制度のイメージと自己負担限度額の計算方法】

そのため、先の例のように自己負担が10万円ほど発生しても、実際に負担する金額は8万円強となり、それを超える分については、役所へ支給申請をすることで後日返してもらえます。

1入院につき8万円くらいならば、自分の貯蓄で何とかできるという人も多いでしょう。仮に医療保険を毎月5000円払っているとしたら、16カ月で8万円に達します。16カ月の間にこれほどの医療費がかかることが、どれだけあるでしょうか。

もちろん年齢や健康状態にもよりますが、医療保険には加入せず現金を8万円用意しておけばよいと考えるのは、それほどおかしなことではないでしょう。