保険料と保障内容のバランスが悪い「医療保険」

「社会人なら医療保険くらい入っておくべきだ」という考えは正しくありません。保険料が高くつきがちなのに対して、保障はそこまで充実しているわけではなく、バランスが悪いからです。

よく、「入院したときに日額1万円の保険金が出る」という医療保険に入っている人がいます。若いうちに入れば、よっぽど特約をつけすぎていない限り、保険料は月額5000円くらいのものでしょう。

入院したときに1日1万円をもらうため、毎月5000円の保険料を支払う――冷静になって考えると、意外と割高なことに気づきます。

そもそも、人はそんなに頻繁に入院しません。人生において入院する回数は、片手で数えられる程度に収まる人も多いでしょう。

しかも、最近はどこの病院も慢性的にベッド数が不足している関係で、あまり長く入院させない方針になっています。そのため、重篤な病気であっても、患者は意外と早く退院させられるのです。たいていの場合、入院から退院までの所要期間は1カ月以内です。

家計を圧迫するほど入院費がかさむ可能性は低い

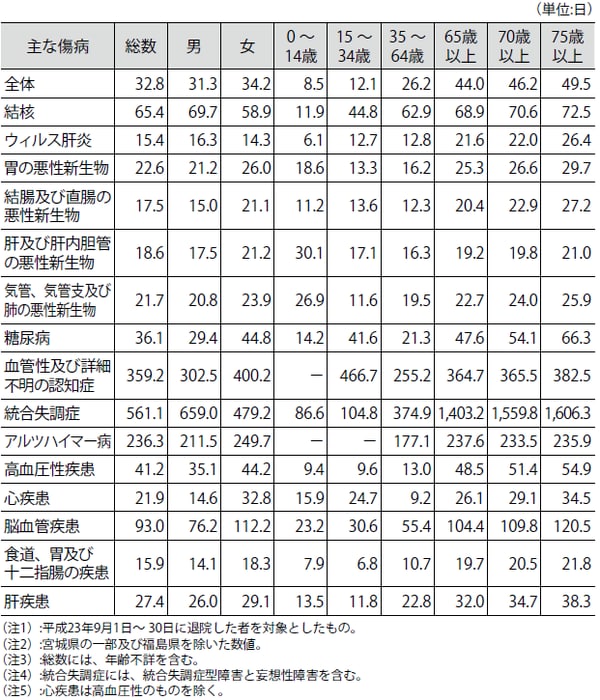

現に、厚生労働省「患者調査」※によると、平均在院日数は32.8日となっています。

ただし、これには平均的な入院日数が特別長い統合失調症(561.1日)や、血管性及び詳細不明の認知症(359.2日)、アルツハイマー病(236.3日)なども含まれています。そのほかの病気の場合、たとえば結腸及び直腸の悪性新生物(がん)で17.5日、心疾患で21.9日など、生死にかかわるような病気であっても、比較的短期間で退院しています。もちろん、軽症のケガや虫垂炎程度であれば、さらに短くなります。

※平成23年9月1日~30日に退院した者を対象としたもの。宮城県の一部及び福島県を除いた数値

【図表 年齢別に見たおもな病気の平均在院日数】

つまり、長く入院することで、医療費が家計を圧迫する可能性は、さして高くはないのです。それなのに、毎月5000円も保険料を支払うというのは、少々割高だといえます。