高齢国家では「財政政策が効きにくい」ワケ

なぜ、日本で財政乗数が低下、つまり、財政政策の景気浮揚効果が弱くなったのでしょうか? 理由のひとつに高齢化が挙げられます。

筆者がIMFに在籍していた時に行った研究によると、高齢化が進んだ国では、経済政策の景気浮揚効果が弱くなる傾向があることが明らかにされました※1。以下、その研究結果を簡単に紹介しましょう。

※1 Honda, J., and H. Miyamoto. 2021. “How does population aging affect the effectiveness of fiscal stimulus over the business cycle?” Journal of Macroeconomics, Volume 68, 103288.

筆者は、OECD諸国のデータを用いて、高齢化が財政政策の景気浮揚効果にどのように影響するかを分析しました。

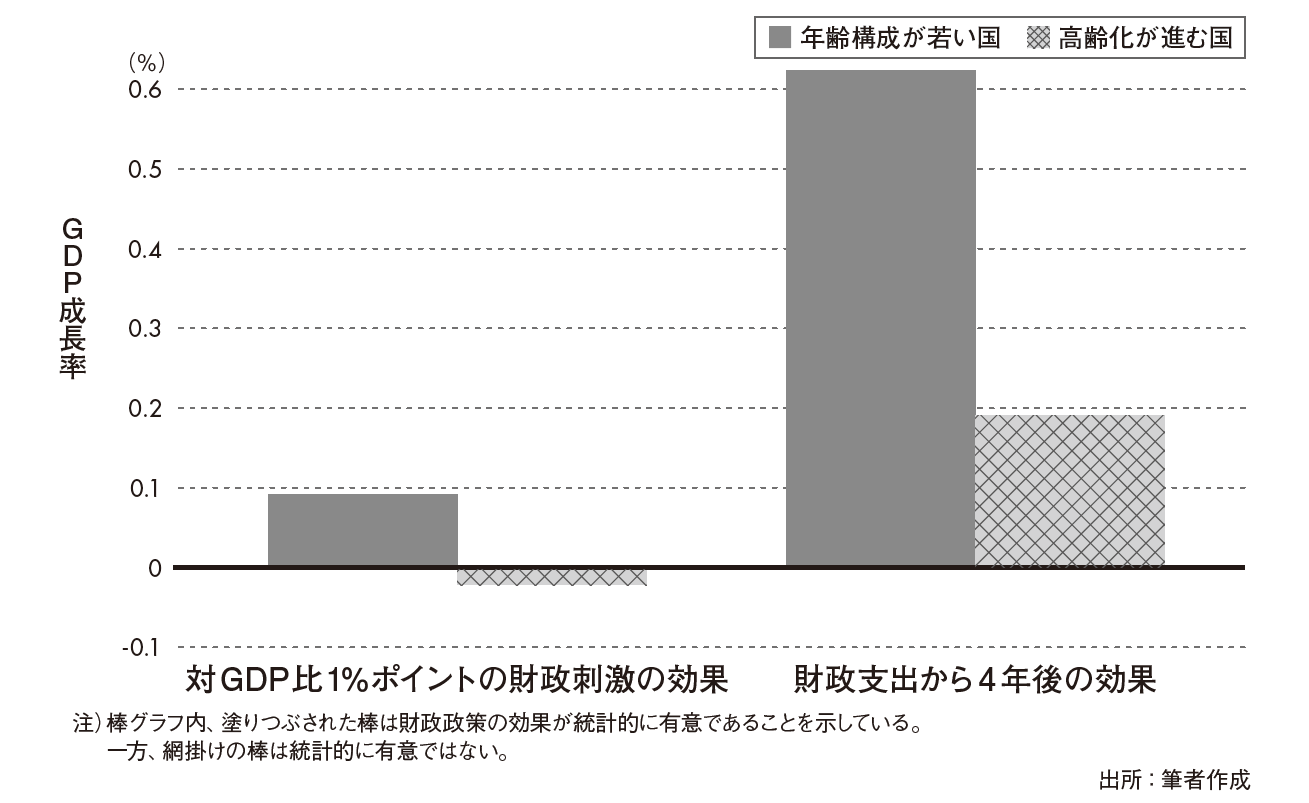

具体的には、1985年から2017年についてOECD諸国の17カ国を、高齢化の度合いに基づいて、高齢化が進んでいる経済と進んでいない経済にわけました。そして、それぞれのグループにおける財政乗数を推定しました。

研究結果は図表1が示すように、財政刺激策が経済成長率に及ぼす効果を見ると、年齢構成がより若い国では大きなプラスの効果が生まれている一方で、高齢化が進んでいる国では財政刺激策の効果が相当に低いことがわかります。

高齢化が進んだ国の経済で財政政策の有効性が著しく低下する理由は、高齢化により乗数効果が働きにくくなるためです。政府が公共投資などで支出を増やすと、雇用機会が増えて人々の所得も上がります。それにより、消費が拡大し、総需要が増加します。

需要増を満たすため、企業は生産を拡大し、それが人々の所得をさらに増加させ、財政政策の乗数効果が生まれます。

しかし、この効果は退職した高齢者には直接的に影響しません。なぜなら、退職者の多くは職探しをしておらず、財政出動は雇用拡大にはつながらないうえに、彼らは賃金所得を得ていないため、所得増加による消費の増加も見込めないからです。

また、若者と高齢者ではその消費のパターンが異なり、財政政策に対して消費を増やす傾向にあるのは若者であることが知られています。

経済全体で高齢者の割合が高まれば、財政政策に対する個人消費の反応も鈍化します。このように、高齢化が進んだ経済では財政政策の景気浮揚効果は弱くなるのです。

インフレ抑制には、金融政策と財政政策をミックスして対策

インフレの抑制を考える際に、金融政策だけでなく財政政策の役割について考えることも重要です。

IMFの調査研究によると、インフレを抑制するためには、金融引き締めだけでなく、財政の健全化を含めたアプローチが効果的であることが示されています※2。

※2 https://www.imf.org/en/Blogs/Articles/2022/11/21/how-fiscal-restraint-can-help-fight-inflation

IMFの研究は、経済成長に対して同様の影響を持つ金融引き締めのみのアプローチと、財政健全化を含むアプローチの2つをシミュレーション分析で比較、検討しています。両アプローチともにインフレ抑制に効果的であるという結果が出ていますが、公的債務や為替レートに与える影響が異なります。

金融政策のみに依存するアプローチでは、インフレ抑制のための金利の上昇と成長の鈍化が公的債務の増大につながります。また、利回りの上昇が投資家をひきつけるため、通貨が上昇します。

一方、財政健全化を含むアプローチでは、財政引き締めによって金利の上昇を必要とすることなく、需要が抑制されるために為替レートが低下します。そして、債務返済費用の低下と基礎的財政赤字の縮小に伴い、公的債務が減ることになります。

IMFの研究は、多くの中央銀行がインフレ抑制のために金融を引き締めている現在、政策ミックスが重要であることを示唆しています。財政健全化は、金融政策単独で対策を打つよりも、インフレを抑制するコストを減らす可能性があります。