◆「5年ルール」とそのリスク

第一に、金利が上昇しても、5年間は毎月の返済額が変わりません(5年ルール)。

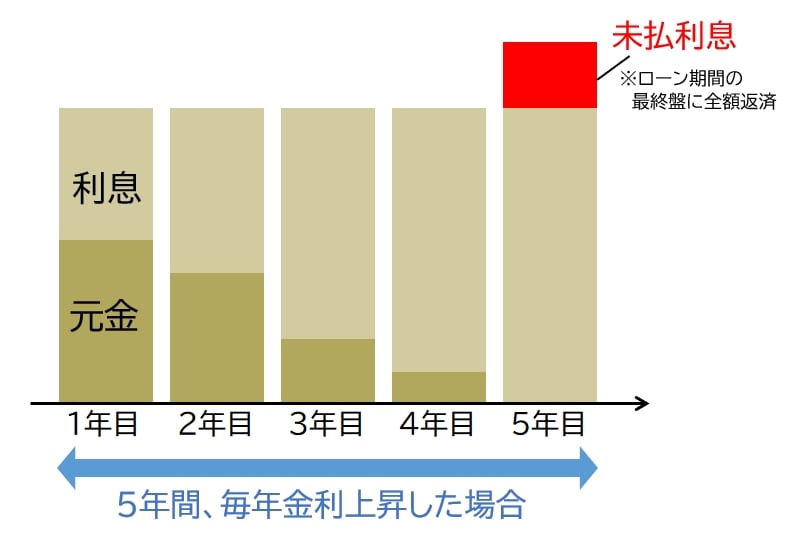

ただし、その間、毎月の返済額に占める利息の割合が高くなり、元本が減らないことになります。また、もしも5年間の返済額で利息上昇分をまかないきれなかった場合、「未払利息」として、返済期間の最終盤に全額返済しなければなりません([図表2]参照)。

◆「125%ルール」とそのリスク

第二に、前述の5年ルールによって5年ごとに返済額が見直されますが、返済額の上昇は125%までに抑えられます(125%ルール)。

しかし、だからといって、125%を超えた部分が免除されるわけではありません。これも「未払利息」と扱われ、返済期間の最終盤に全額返済しなければなりません。極端なケースですが、返済額の大部分、または全部を利息が占め、かつ、未払利息が発生するケースも可能性も考えられます([図表3]参照)。

変動金利については、このようなリスクがあることに留意しておく必要があります。また、前述したように、今後は金利がどう変動するか見通すことが困難です。変動金利を選ぶ場合は繰り上げ返済等を活用して返済期間を短縮するとか、あるいは、長期を見据えてあえて固定金利を選ぶという選択肢も考えられます。

住宅ローンの返済方法を選ぶ場合には、以上のことを十分に考慮したうえで、無理のない資金計画・返済計画を立てる必要があるといえます。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較