変動金利を選ぶとトクなのか?

それでは、政策金利がマイナスになっている現時点では、変動金利を選んだほうが有利なのでしょうか。

前述のように、現在の長期金利の上昇は政策金利と無関係なので、変動金利が固定金利につられて上昇することはありません。政策金利が上昇するとしたら、それは日銀が「マイナス金利」自体を転換するときです。

それに加え、変動金利の場合、「住宅ローン控除」による「利ザヤ」があります。すなわち、住宅ローン控除は、借入残高の0.7%について所得税から還付を受けられる制度です。これは現状、変動金利の額よりも高いので、差額分の「利ザヤ」が生じることになります。

これらのことからすれば、現状、住宅ローンを借りるならば、変動金利を選んだほうが有利とも考えられます。

しかし、長期間でみると、政策金利が上昇する可能性は否定できません。現に、日銀は前述の通り、金融政策をごく短期間で2回にわたって修正しました。その背景には、日本の長期金利がアメリカ等の諸外国よりも著しく低いために円が売られて円安が加速し、深刻な物価上昇を招いていることがあります。

この状況が長く続けば、日銀が金融政策を大きく転換し、いずれは政策金利の引き上げに転じる可能性も考えられます。あるいは、長期的には、日本の経済が好転する可能性もあります。その場合も、政策金利が引き上げられることが想定されます。

いずれにしても、政策金利が直ちに引き上げられることはないとしても、長期的にみると、引き上げられる可能性は十分に考えられます。

しかも、金融政策の専門家を多数抱えている日銀ですら、短期に2回の金融政策の修正を行っていることからすれば、今後、いつ政策金利が引き上げられるかは予測困難です。したがって、変動金利を選んだほうが有利だとは、必ずしもいえないことになります。

変動金利を選んだ場合のリスク

さらに、変動金利を選ぶと、将来、金利が上昇した場合に返済が苦しくなる可能性があるというリスクが指摘されます。

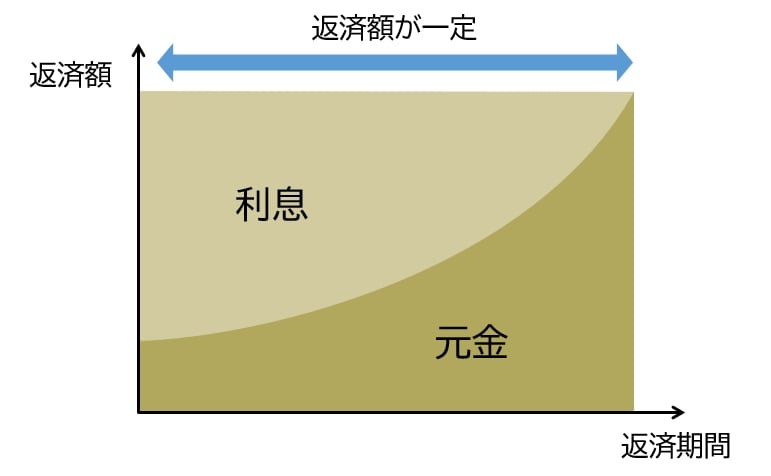

ローンを借りるとき、圧倒的多数の人が選ぶ返済方法は、毎月の返済額(元金+利息)が一定になる「元利均等方式」です。この方式では、返済期間の当初は返済額のうち利息の占める割合が高いという特徴があります([図表1]参照)。

そして、変動金利で元利均等方式を選んだ場合、銀行によっては急な金利上昇の影響を抑えるため、「激変緩和措置」として2つのルールが採用されていることが多くなっています。これらが、かえってローンの返済を苦しくする可能性もあるのです。

どういうことなのか、以下、2つのルールについて説明します。