◆高等学校等就学支援制度(高校等の授業料の実質無償化)

「高等学校等就学支援金制度」は、いわゆる「高校等の授業料の実質無償化」をさします。

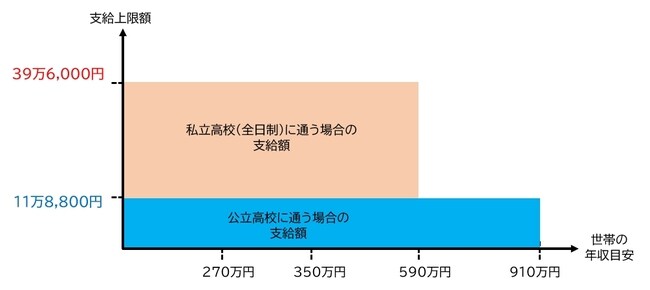

対象となるのは、高校等に通う子の「両親」の収入の合計額を基準とした「市町村税の課税標準」の額を用いて、以下の計算式で算出した額が30万4,200円未満の場合です。

世帯の年収目安と支給上限額の関係は[図表]の通りです。

税制上の優遇措置の制度(所得控除)

税制上の優遇措置の制度は「扶養控除」と「ひとり親控除」の2つの「所得控除」です。

◆扶養控除

まず、扶養控除は16歳以上の子を扶養している人が対象となります。子の合計所得金額が48万円以下(給与収入のみの場合は103万円以下)の場合に、一定額の所得控除を受けることができます。

ただし、扶養控除に関しては、児童手当の対象を高校生にまで拡充すること(月1万円)に伴い、16歳~18歳の子がいる場合について見直しが検討されています。これに対しては、児童手当を月1万円受け取れるようになる代わりに扶養控除を受けられなくなるのでは意味がないとの指摘がなされています。

◆ひとり親控除

ひとり親控除は、すべての「シングルマザー」「シングルファザー」を対象として、所得等の所定の要件をみたせば、35万円の所得控除を受けられる制度です。婚歴の有無は問いません。2020年分から始まった制度であり、まだまだ知名度は低く、申告していないケースも多いと想定されます。ただし、もし未申告の場合は過去5年分まで遡って申告できます。

このように、育児休業制度以外にも、ぜひとも押さえておきたい給付、税制優遇の制度があります。

わが国の少子化対策は様々な課題を抱えており、改善の余地があることは否めません。しかし、本記事で紹介した制度については、いずれもそれなりの政策的意義が認められるものであり、これらを十分に活用することが望ましいといえます。

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策