「経済的自立」を実現するには?

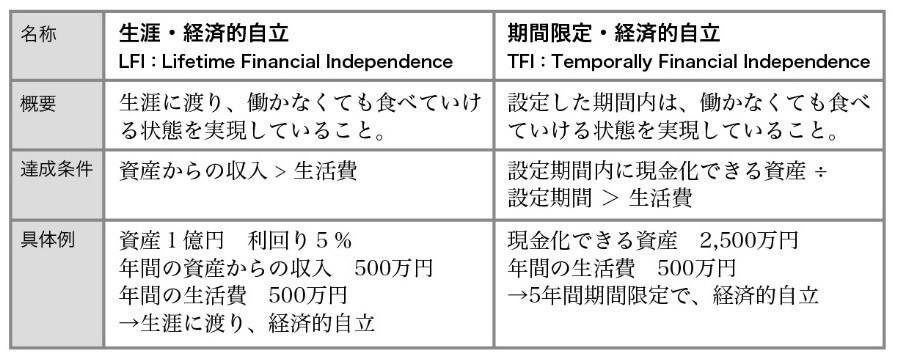

本記事では経済的自立を、「人に依存せず、かつ自分で働かなくても食べていける状態」と定義する。世の中で一般的にいわれている経済的自立とは、生涯に渡り働かなくても食べていける状態を示し、本記事ではこれを「生涯・経済的自立」と定義する。一方、経済的自立には生涯ではなく、特定の期間を目標とする考え方もある。本記事ではこれを「期間限定・経済的自立」と定義する。

この2つの経済的自立について、具体的な人生のケースに当てはめて見ていこう。

【ケース1】旅行好きのサラリーマン神宮寺明さん(仮名/40歳男性)

家族構成は、奥さんと子どもが2人。子どもは高校2年生と中学3年生。今年、下の子が受験だが、屁理屈ばかり言って、いつもダラダラしているので、奥さんがピリピリしている。

神宮司さんは旅行が大好きで、そのために仕事をしているようなものである。今年の計画は、下の子の受験後の春休みにフロリダのディズニーワールドへ行き、全世界のディズニーランドの完全制覇を達成しようと考えている。

旅行にお金をつぎ込みすぎて、金融資産はほぼ0である。投資の経験もない。最近「旅行が仕事だったらなー」と、ふと考えることがある。

神宮司さんが来年から心を入れ替えて、手取り収入の30%を投資にまわし、平均利回り2%で運用したとする。この場合、「生涯・経済的自立」を実現するためには、何年かかるでしょうか?

A.5年以内

B.10年~30年

C.50年以上

答えはCである。このペースでやっていくと、61年間かかってしまう。そのころには神宮司さんは100歳を超えていて、「ばあさん、これからは死ぬまでお金の心配はいらないぞ!」と言っても、少し遅い気がする……。

それでは、少なくとも退職前の60歳までに「生涯・経済的自立」をしたいと考えた場合、どうしたらいいか? 方向性は2つである。

1:超節約コース→手取り収入の68%を投資にまわす。平均利回りは2%で運用。

2:博打コース→手取り収入の30%を投資にまわす。平均利回りは6.5%を目指す。

食べ盛り、学び盛り、遊び盛りの2人の子どもを抱えて、超節約して経済的自立を目指すのは、家庭の幸せという観点からは本末転倒である。

また、投資初心者の神宮司さんが平均利回り6.5%を実現しようとすると、間違いなく手練れの人にカモられ、逆に資産を減らすおそれもある。

それでは、神宮司さんはどうしたらいいのか? ここで出てくるのが「期間限定・経済的自立」である。

神宮司さんが最近よく考えるのは、次のようなことである。

「今仕事ものってきたし、あと10年くらいはしっかりやって、それなりのものを残そう。でもその後は、5年くらい人生の夏休みをとりたいな。そのあいだ、旅行に関わって自由にやれると楽しいだろうな」

「神宮司さん、その夢叶います。」(朝倉未来※氏風)

※ 朝倉未来:日本の男性プロ総合格闘家、YouTuber、実業家。リングネームは「路上の伝説」。愛知県豊橋市出身。弟は同じくプロ総合格闘家の朝倉海。

当初の予定どおり、手取り収入の30%を投資にまわし、平均利回り2%で運用する。この場合、11年後に「5年間期間限定・経済的自立」を実現できる。

51歳で今の仕事を引退。そこからの5年間は、お金の心配をすることなく、好きなことがやれる。そのあいだ、思う存分、旅行に携わったらいい。そして5年後(=今から16年後)はおそらく、旅行に関わる仕事をしているだろう。もし稼げなかったら、元の仕事へ戻ればいい。5年間、自分が心から好きなことをやった人は、確実にその前よりも価値が上がっている。