「繰り下げみなし増額制度」とは

以上を前提に、2023年4月から始まった「繰り下げみなし受給」の制度について解説します。

「繰り下げみなし受給」は、「繰り下げ受給」を選んだ人が70歳以降に繰り下げ受給を取りやめて受給開始した場合が対象です。5年前の時点まで受給開始を繰り下げたとみなして、増額された年金の過去5年分を一括受給できるという制度です。

以下、繰り下げみなし増額制度がなかった2023年3月以前と比べて説明します。

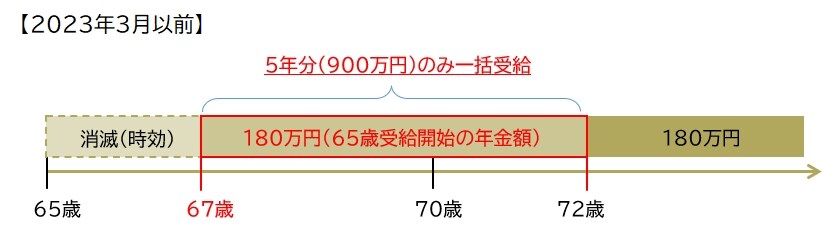

◆2023年3月以前(繰り下げみなし増額制度なし)

2023年3月以前も、繰り下げ受給を取りやめて途中から受給開始すること自体は可能でした。しかし、過去の分を一括受給しようとした場合、65歳から受給開始した場合の金額を、過去5年分までしか受給できませんでした。

たとえば、65歳からの年金受給額が180万円の人が、72歳になった段階で繰り下げ受給を取りやめた場合、67歳以降の5年間分に相当する900万円しか受け取れませんでした(【図表2】参照)。65歳~66歳の2年分を損してしまいます。

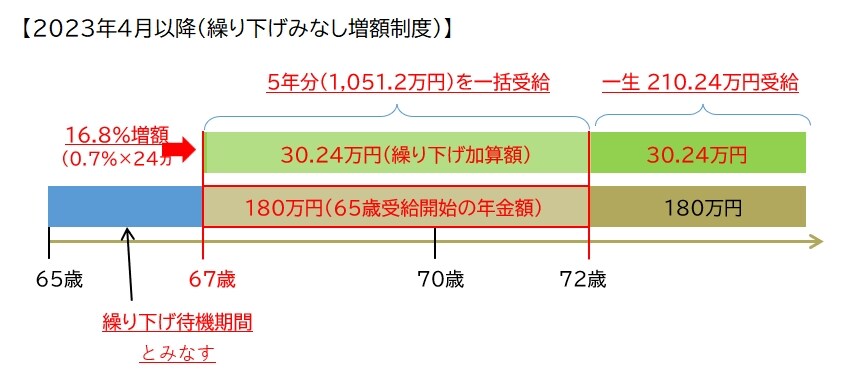

◆2023年4月以降(繰り下げみなし増額制度あり)

これに対し、2023年4月から施行された「繰り下げみなし増額制度」の下では、上記のような損は生じなくなりました。それどころか、繰り下げ受給を選ばなかった場合と比べて年金月額が増えて得をすることになりました。

すなわち、いったん「繰り下げ受給」を選んだあとで、70歳以降に取りやめた場合、その5年前の時点まで受給開始時期を繰り下げたとみなすのです。

たとえば、65歳からの年金受給額が180万円の人が、72歳で繰り下げ受給を取りやめた場合、5年前の67歳の時点から「繰り下げ受給」を開始したとみなします。これにより、年金額は、67歳から繰り下げ受給した場合と同じ210.24万円となります。そして、67歳~72歳の5年分に相当する1,051.2万円を一括受給することができます(【図表3参照】)。

80歳時点で総額2,733.12万円を受け取れます。2023年3月以前であれば総額2,340万円しか受給できなかったのが、同年4月以降は「繰り下げみなし増額制度」によって、393.12万円多く受け取れる計算になります。

これによって、以前よりも「繰り下げ受給」を選びやすくなったといえます。いったん「繰り下げ受給」を選んでも、あとで何らかの事情によって受給開始を早めざるをえなくなる可能性も考えられるのでので、大変ありがたい制度変更だといえます。

年金について、「トータルでいくら受け取れるか」という損益分岐点は、一つの目安でしかありません。なぜなら、何歳まで生きるかは分からないからです。

今後、「人生100年時代」に突入するといわれています。繰り下げ受給を選べば、年金の額が最大で84%増え、長生きした場合にお金が足りなくなるという事態が起こりにくくなります。また、87歳まで生きればトータルの年金額も多くなります。

そうだとすれば、とりあえず「繰り下げ受給」を選んでおき、状況をみてあとで繰り下げ受給を取りやめられるようにしておくことも、有効な選択肢の一つであると考えられます。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較