★登場人物

まねきミケ子

会社員(32歳)。同い年の自営業(イラストレーター)の夫と3歳の子どもとの3人暮らし。お金のことはやや無頓着。最近、将来の子どもの教育費や老後の資金が心配になり、お金の専門家のフジコ先生に相談している。

フジコ先生

ファイナンシャル・プランナーの資格を持つ経済の専門家。経済ジャーナリストとして「お金のことを誰よりもわかりやすく発信する」をモットーに、暮らしに役立つ最新情報をあらゆるメディアで解説している。投資初心者のミケ子さんに、やさしく丁寧にお金の増やし方を伝授していく。

iDeCoは50代から始めても大丈夫!

まねきミケ子:iDeCoのことを母に話したら、すごく興味を示して、「やりたい」って言ってるんですけど……。

フジコ先生:お母様は何歳ですか?

まねきミケ子:55歳です。60歳まで5年しかないし、もう遅いですよね?

フジコ先生:そんなことないわ。55歳からでもiDeCo加入のメリットは大いにあります。

まねきミケ子:そうなんですか?

フジコ先生:22年の改正により、iDeCoの加入対象年齢は「65歳になるまで」に延長されました。これにより、積立も65歳になるまでできるようになったのよ。

まねきミケ子:ということは、55歳から始めても65歳になるまで、10年間積立ができるんですね。

フジコ先生:そうです! 60歳以降の加入については、要件がありますが、対象になれば大丈夫よ。

まねきミケ子:よかった! 実は先月、母の誕生日だったんですが、送られてきた「ねんきん定期便」を見て、「思ったよりもらえる年金が少ない……」と母が落ち込んでいたんです。

フジコ先生:年金の受給額が具体的にわかる50代は、それをもとに老後資金のプランを考える人も多いようですね。その結果、年金だけでは心配、とiDeCoを始めたというケースもよく聞きます。

まねきミケ子:最近「老後破綻」なんて言葉も聞くし、お金にうとい母もさすがに不安になったらしくて。

フジコ先生:ではミケ子さんのお母様のためにも、50代からでも始めるメリットについてポイントを解説していきましょう。

50代から始めても大丈夫なワケとは?

1. 65歳になるまで加入できる

2. 受給開始年齢の上限が75歳まで延長された

3. 企業年金加入者が利用しやすくなった

ポイント①65歳になるまで加入できる

まねきミケ子:ポイントの1つ目である「65歳になるまで加入できる」は2022年5月から施行されました。ただ先ほども少しお話ししましたが、全員が対象ではありません。

フジコ先生:どんな人が65歳になるまで加入できるんですか?

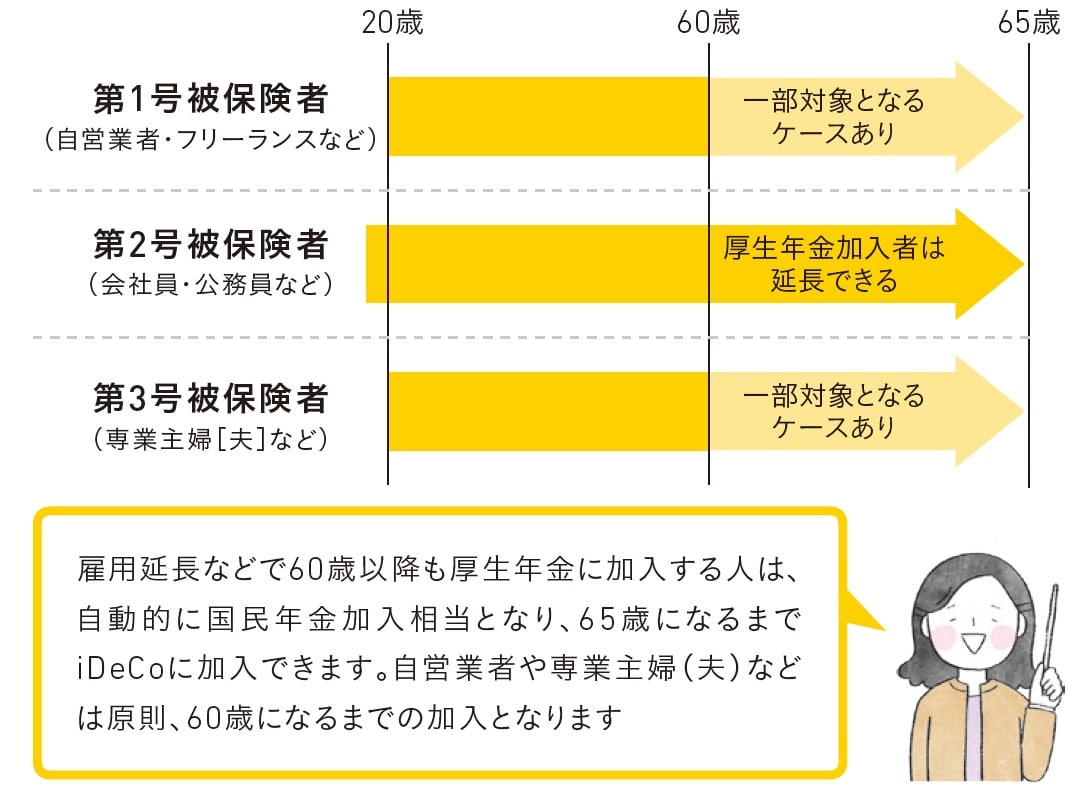

まねきミケ子:60歳以降も積み立てるには、国民年金に加入していることが条件です。60歳以降も会社員や公務員として働き、厚生年金に加入している場合(国民年金加入相当となる)や、自営業者やフリーランス、専業主婦(夫)であれば60歳以降、国民年金に任意加入している場合に限られます。

フジコ先生:国民年金の任意加入って何ですか?

まねきミケ子:国民年金への加入の義務は20歳から60歳に達するまでの40年間です。60歳の時点で国民年金が満額支給になる「加入期間40年」に届いていなければ、自営業者や専業主婦(夫)の人は、40年に足りない分、保険料を支払って加入を継続できます。この仕組みのことを任意加入といいます。

フジコ先生:自営業者や専業主婦(夫)の人は、60歳で国民年金の加入期間が40年に達していたら、iDeCoも継続できないってことですね。

まねきミケ子:残念ながら、そうなんです。だから、この改正は60歳以降も働く会社員や公務員が主な対象になりますね。ちなみに、ミケ子さんのお母様は働いているのかしら?

フジコ先生:はい、母も会社員として働いています。たしか、会社に定年の延長制度ができたとかで、60歳以降も働こうかなと言っていました。

まねきミケ子:それならぜひ、iDeCoの加入をおすすめします。あと10年間積み立てれば、しっかり老後資金を確保できますよ。

フジコ先生:よかった。母も私と同じくらいのんびり屋なので……。老後のお金をちゃんと貯金してるかな~と、心配してたんです。

まねきミケ子:それは大変! すぐにお母様に教えてあげて!

フジコ先生:母の場合、どれくらい積立ができるんでしょうか?

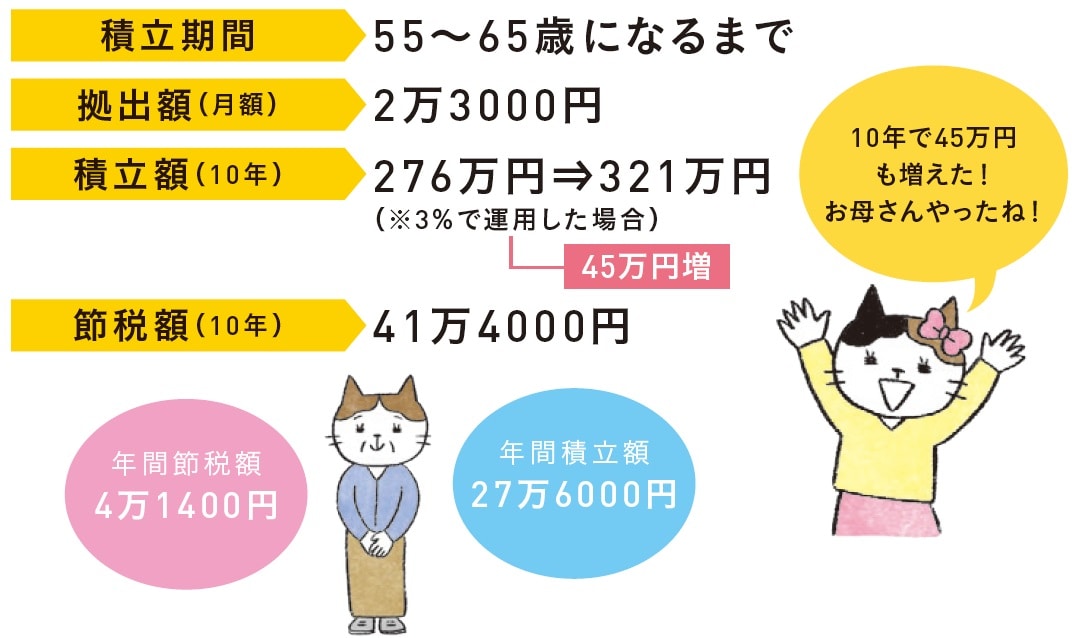

まねきミケ子:お母様が55歳からiDeCoを始めた場合をシミュレーションしてみましょう。掛金は月2万3000円、年利3%で計算すると……。積立額は10年間で約45万円増、節税効果は1年間に約4万円もお得になります!

フジコ先生:10年間で約40万円も節税できるなんて。それに、65歳の時点で約320万円もの額が受け取れるのはうれしいですね!

まねきミケ子:65歳以降はケガをすると入院生活が長くなったり、自宅のリフォームや住み替えなど、思わぬ出費もあるから、まとまったお金があると安心ですよね。

フジコ先生:早速、母に伝えます!

ポイント②受給開始年齢の上限が75歳まで延びた

フジコ先生:これまで、iDeCoの受給開始年齢は60歳から70歳までの間で選べましたが、22年4月から上限が75歳まで延びました。

まねきミケ子:母の場合は、どうなるんですか?

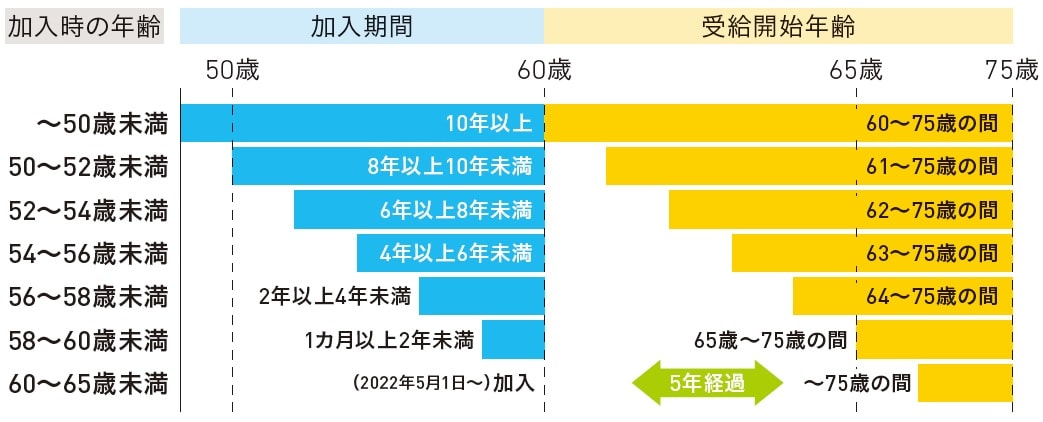

フジコ先生:図表3はiDeCoの受給開始年齢の早見表です。55歳のお母様が加入すると、60歳までの加入期間は4年以上6年未満となり、60歳から受け取れないので、63~75歳の間から選んでくださいね。

※上記の図の加入期間は、正確には「通算加入者等期間」といい、次の期間も含む・iDeCoおよび企業型確定拠出年金の加入者として掛金の積立を行っていた期間および積立は行わず残高の運用のみを行っていた期間を合算した期間・他の年金制度から転職または制度移行により資産を持ち込みした場合は、移換前制度に加入していた期間

※2022年5月からは60歳以降も国民年金被保険者であれば、65歳になるまで加入者として積立の継続が可能。iDeCoの積立を継続しながら、老齢給付を受けることはできない(重度の障害になった場合に給付を受け取る障害給付を除く)

まねきミケ子:受給開始の上限が延びた分、運用できる期間も長くなり、お金が増えるチャンスも大きくなるんですよね。

フジコ先生:はい。ただ、その間も口座管理手数料がかかることをお忘れなく。

ポイント③企業年金加入者が利用しやすくなった

まねきミケ子:以前、友達にiDeCoを勧めたら、彼女の会社では規定でiDeCoには加入できないって言ってたんですが、そんなこともあるんですね。

フジコ先生:それも変わったのよ。以前は勤め先に企業型DCなどが導入されている場合、iDeCoに加入できるのは労使合意の規定で、企業型DCとiDeCoとの併用が認められ、かつ事業主掛金の上限を引き下げた企業に限られていました。それが、2022年10月から規約の定めや事業主掛金の上限引き下げがなくても、原則、iDeCoに加入することができるようになりました。お友達に教えてあげて。

まねきミケ子:はい、早速! でも、掛金の上限額はどうなるんですか?

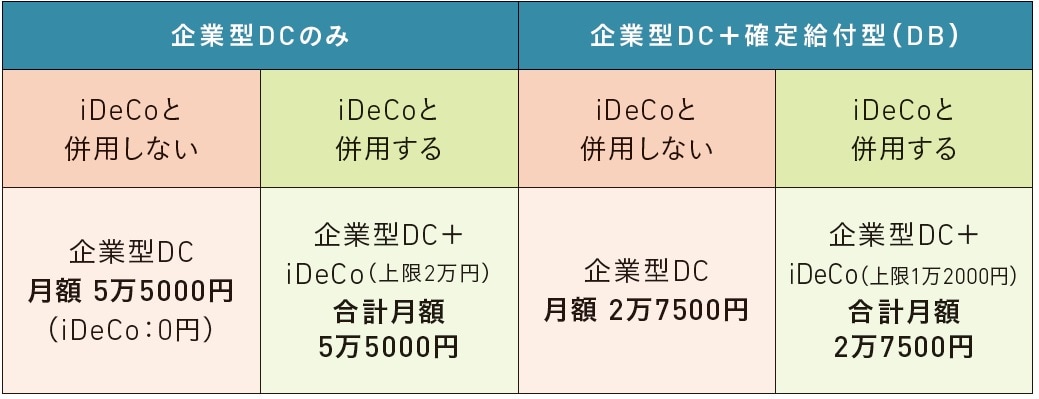

フジコ先生:企業型DC加入者の拠出上限額は、全体の拠出限度額から事業主掛金を控除した残りの枠の範囲へと変更になりました。

まねきミケ子:?? どういうことでしょうか?

フジコ先生:企業型DCはiDeCoと違って、掛金は会社が出してくれる制度で、運用は従業員が行い、積み立てた資金を60歳以降に受け取ります。企業型DCのみ加入している人の場合は、掛金の上限は月額5万5000円です。もしiDeCoも利用するなら、iDeCoの掛金の上限は2万円です。つまり、企業型DCとiDeCoの掛金の合計は5万5000円までとなるので、例えば企業型DCの掛金が3万5000円の場合、iDeCoの掛金は上限の2万円までにできるということです。

まねきミケ子:なるほど! 簡単に言うと、5万5000円から企業型DCの掛金を引いた額がiDeCoの掛金ということですね!

フジコ先生:企業型DCに加えて、確定給付型の企業年金(DB)に加入している人の場合は、企業型DCの掛金の上限は月額2万7500円です。これにiDeCoを併用する場合、iDeCoの掛金の上限は月額1万2000円までで、企業型DCとiDeCoの掛金の合計は月額2万7500円までとなります。

まねきミケ子:すでに企業型DCの掛金が上限に近いと、iDeCoの掛金はあまり拠出できないってことですね。

フジコ先生:そうです。iDeCoを上限まで利用したい場合は、企業型DCの掛金を引き下げる必要がありますね。

COLUMN★企業型確定拠出年金(DC)と確定給付企業年金(DB)って?

企業年金制度には企業型確定拠出年金(DC)と確定給付企業年金(DB)があります。どちらも掛金は会社が拠出します。DCは従業員が自分で金融商品を選択し、運用します。選べる金融商品は会社によって異なりますが、運用成果によって、60歳以降に受け取る給付金が変わってきます。一方のDBは、労使の合意のもと将来の年金給付額を設定し、会社が年金資産を一括して運用し、運用のリスクも会社側が負います。

酒井 富士子

経済ジャーナリスト、FP