「2018年より前」に加入した「火災保険」は要注意

火災保険においては、台風の被害は大きく分けて2種類です。風によるものが「風災」、「洪水」「土砂崩れ」「高潮」等によるものが「水災」と扱われます。いずれも深刻なものですが、近年、特に激甚化しているのが「水災」です。

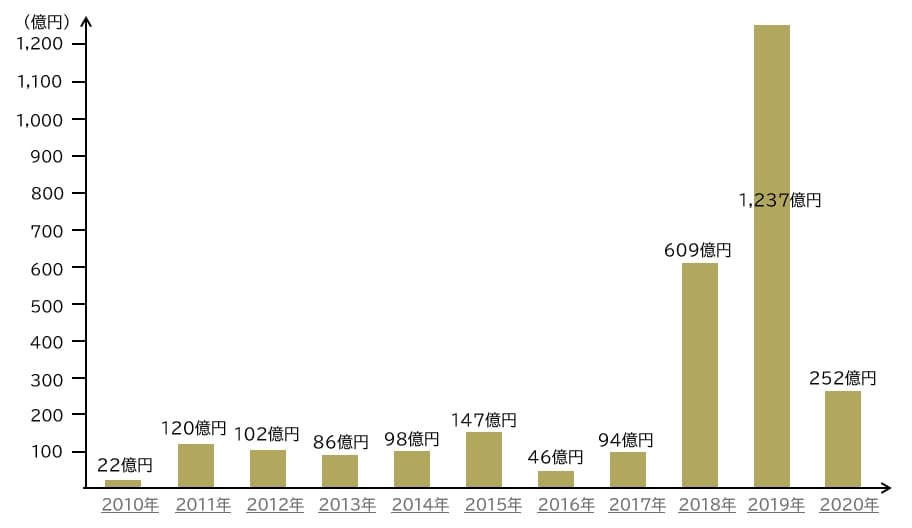

インターネット上で「火災保険」で検索すると、「火災保険の支払額全体のうち水災の占める割合は低い」としている記事を目にすることがあります。しかし、このような記述は古いデータをもとにしている可能性があります。なぜなら、火災保険の「水災保険金」の支払額のデータを確認すると、2018年を境に、水災被害が激甚化していることがみてとれるからです。

【図表1】は火災保険の「水災保険金」支払額の推移をまとめたものです。2010年~2017年では147億円(2015年)が最高ですが、2018年に609億円、2019年に1,237億円、2020年に252億円と、激増しています。

2018年より前の時点で被害に遭う可能性が低かった地域や、想定される損害の程度が低かった地域も、現在では事情が大きく変わっている可能性があるということです。また、後述しますが、2018年より前の時点では、水災補償における「床下浸水」による被害の補償が不十分でした。したがって、火災保険を見直してみることをおすすめします。

風水害の激増・激甚化には「地球温暖化」が影響しているといわれており、この傾向は今後も続くとみられます。

そこで、現在加入中の火災保険について至急行っていただきたいのが、以下の2点です。

・ハザードマップをチェックすること

・水災保険金の支払い条件をチェックすること

まず「ハザードマップ」をチェック

まず、水災補償が必要かどうかをチェックするために、自宅があるエリアについて、国土交通省や市町村が公開している「ハザードマップ」を確認してください。

ハザードマップでは、「洪水」「土砂災害」「高潮」のリスクがあるエリアを確認することができます。もし、自宅が浸水等の被害を受ける可能性があるエリアに属しているならば、火災保険に水災補償を付けておく必要があるということです。

ハザードマップは不定期に更新されるので、折に触れてチェックし、最新の情報に気を配ることをおすすめします。