証券化によって不動産の流動性を高めることが可能

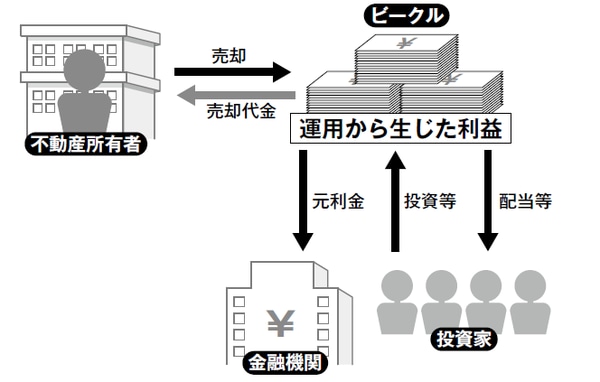

不動産の証券化とは、「社債や株式等の有価証券を発行するビークル(器)を通じて、不動産が生み出す賃料収入や売却益等の収益が投資家に分配される仕組み」を作ることです。後ほど詳述するように、不動産を証券化した結果、売り手の立場からは、資産として保有している不動産の流動性を高めることが可能となります。

つまり、不動産が売りやすくなるというメリットがあります。買い手の立場からは不動産購入の資金調達がより容易になる、つまり不動産を買いやすくなるというメリットがあるのです。不動産の証券化の大まかなプロセスとしては、次のようなものです。

まず、投資家等から集められた資金で不動産を購入、不動産の運用を専門家に委託し、ビークルを通じて、その収益が投資家に分配されるというイメージになります。また、不動産証券化においては、実物不動産を投資対象とするほかに不動産の信託受益権(不動産から発生する経済的利益を受ける権利)を投資対象とするものがあります。

不動産の証券化で使われる基本用語とは?

不動産証券化の分野では独特の専門用語が使われます。よく目にする基本用語について、簡単に解説しておきましょう。

①ビークル

不動産証券化のために設立される法的な主体です。このビークルが、投資家や金融機関から資金を受け入れ、不動産の取得や処分を行い、投資家に対する分配金の支払い等を行います。ビークルを意味するものとして、SPV(Special Purpose Vehicle)などの用語が使われることがあります。具体的には、合同会社や特定目的会社等がビークルとなります。

②オリジネーター

証券化の対象となる不動産のもともとの所有者です。このオリジネーターは、ビークルに対し不動産を譲渡します。

③アセットマネジメント(AM)

投資家等からの委託を受けて不動産の管理、運営及び、投資の状況を把握した上で、投資、財務の戦略を策定する専門業務です。アセットマネジメントの業務を担当する専門家をアセットマネジャーといいます。

④プロパティマネジメント(PM)

アセットマネジャー等からの委託を受けて、実際に不動産の管理・運営を行う業務です。プロパティマネジメントの業務を担当する専門家をプロパティマネジャーといいます。

【図表】不動産の証券化の流れ