預貯金3,000万円のケース

手元の資金が3,000万円もある人は限られた人と言えるでしょう。大企業で定年まで働き、多くの退職金を手にした人や、相続・贈与で資産を得た人、あるいは若い時からの資産運用で積み上げてきた人がいると思います。60代でも3,000万円もの金融資産を持つ人は1割強で、老後においては少し余裕のある生活を送ることができそうです。ただ、少なくない余剰資金があるのならば、お金を「寝かせておく」のはもったいないと言えます。

金融広報中央委員会が2022年2月に公表した「家計の金融行動に関する世論調査」(2021年)によると、2人以上世帯の金融資産保有額は平均1,563万円で、預貯金は670万円を占めています。単身世帯の平均は1,062万円で、そのうち預貯金は442万円です。これは全体の平均値ですが、いずれの金融資産も保有していない2人以上世帯は2.5%、単身世帯でも3.8%に上っています。3,000万円を保有している人は、まさに「勝ち組」に近い存在であると言うことができます。

では、3,000万円もあれば何もしないまま生活していけばいいのかと言えば、私はそうは思いません。なぜならば、せっかく3,000万円も貯めて、老後は余裕のある生活を送ることができると思っていても、贅沢な生活を送ったり、病気やけが、介護によって支出が増えたりすれば、老後資金が不足する事態を招きかねないからです。インフレが起きれば、金融機関に預けているだけで価値も目減りしていくことになります。

公益財団法人「生命保険文化センター」による生活保障に関する調査(2022年度)によると、夫婦2人の老後の最低日常生活費は月23万2,000円で、これは標準的なモデル世帯の年金受給額(老齢厚生年金)が夫婦で21万9,593円であることを考えれば、年金収入だけでは毎月1万2,407円が足りないことになります。

実際、8割以上の人が老後生活に対する不安を抱いており、そのうち79.4%が「公的年金だけでは不十分」と回答しています。これまでコツコツと貯めてきた老後資金の使用開始年齢は平均66.8歳で、生活資金を賄うのは「預貯金」が71.8%と高くなっていることが分かります。

先の平均値から見れば、年間で14万8,884円の不足です。10年間で約149万円。仮に67歳から預貯金を取り崩しても約300万円もあれば不足分を補うことができるかもしれません。ただ、この調査では「ゆとりのある老後生活費」には、月37万9,000円が必要になるとの結果が出ています。これは旅行やレジャー、趣味や教養、付き合いなどに使うための費用です。

先ほどの夫婦の年金受給額で考えれば、毎月15万9,407円の赤字となります。1年で191万円、10年間では1,913万円のマイナスです。しかもこれは老齢厚生年金を受給する夫婦の場合です。満額でも月に6万5,000円の老齢基礎年金(国民年金)だけの人には恐ろしいほどの「赤字」が発生することになります。

たしかに3,000万円の預貯金があれば、少しは余裕のある生活は送ることができるかもしれませんが、ひとたび思わぬ大きな出費が発生したり、年金受給額が少なかったりすれば老後資金が不足する悲惨なケースもあり得ることは忘れないようにしましょう。

驚いたかもしれませんが、3,000万円あれば資産運用での選択肢は1,000万円、2,000万円の人と比べて大きく広がります。それこそ「余裕のある」運用が可能になりますので、しっかりと貯めてきたメリットを活かすことが重要です。

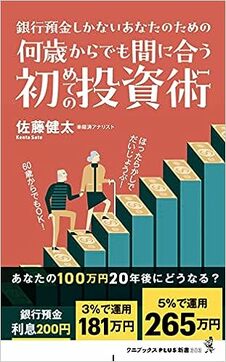

まず、3,000万円を利回り3%で5年間運用すれば3,478万円、10年間ならば4,032万円を手にすることが可能です。5%運用では5年後に3,829万円、10年後には4,887万円となります。3,000万円を2倍にするまでの期間は「15年弱」です。

肝心なことは、どこまで資産を膨らませる必要があるかです。65歳から10年後の75歳に4,032万~4,887万円(利回り3~5%)を手にしたいのであれば、それほどリスクを負わなくてもよいと言えます。資産運用の際には、特徴の異なった金融商品を組み合わせる分散投資をすべきです。

例えば、国内外の株式や債券などを組み合わせたパッケージ商品の中から選ぶ投資信託に投資総額の4~5割を割き、株式投資は2割程度に抑えるのはどうでしょうか。先に触れた「ゆとりのある生活」のために資金を残しておいても良いと思います。残った余剰資金から投資するのでも十分です。

預貯金で3,000万円を保有する人は、老後に余裕のある生活を送ることができるだけではなく、子供や孫に多少残すことができる可能性が高いと言えます。そのためにも「3,000万を貯めたから後は何もしない」というのではなく、しっかりと計画を立てていくことが大切です。