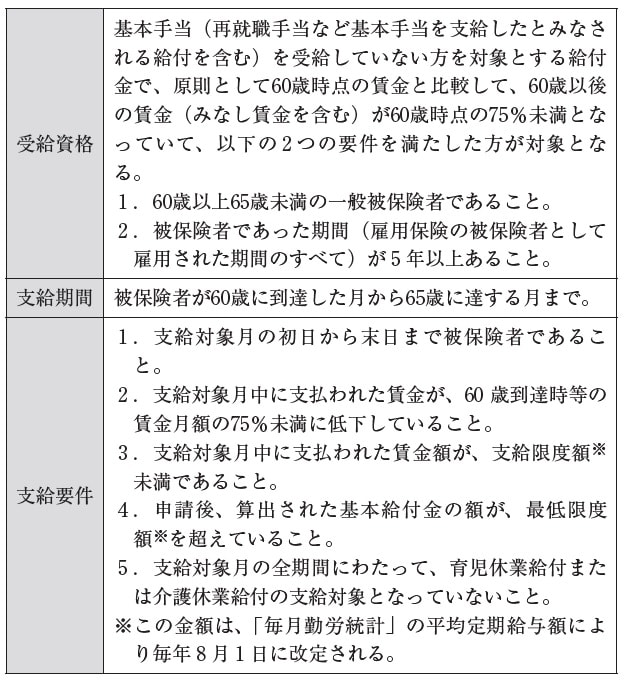

年金を受け取りながら働き続けると、年金が減らされる?

女性は、一般的には男性よりも平均寿命が長いため、健康なうちはできるだけ長く働き、収入を得て、貯金を増やしておきたいと考える方は多いのではないでしょうか。しかし年金を受け取りながら、仕事を続けるときに、年金が減額されるのではないかという点が気になるところです。

定年後、厚生年金に加入せずに働き続ける人は、年金を全額受け取ることができます。しかし、勤務先で厚生年金に加入したまま60歳以降も働き続ける場合は、「在職老齢年金」制度の対象となります。

定年後も働き続ける場合に利用できる「在職老齢年金」

「在職老齢年金」とは、一定以上の所得のある高齢者への年金支給を制限する仕組みになっており、厚生年金の被保険者として保険料の支払が続き、給与等の金額によっては、老齢厚生年金の受給額が減額される場合があります(老齢基礎年金は全額支給されます)。

基本月額(加給年金額を除いた老齢厚生(退職共済)年金(報酬比例部分)の月額)と、総報酬月額相当額((その月の標準月額))+(その月以前1年間の標準賞与額の合計)÷12)が、47万円以下の場合は全額支給となりますが、47万円を超える場合は、超えた分の2分の1が支給停止となります。

働きすぎると損をするイメージも受けますが、在職中に納めた厚生年金の保険料は、加入期間に応じて退職後の年金に追加されますので、将来の年金受給額が増えます。配偶者が第3号被保険者の場合、60歳になるまでは、国民年金の保険料を納める必要はありません。保険についても、健康保険が適用されるというメリットもあります。

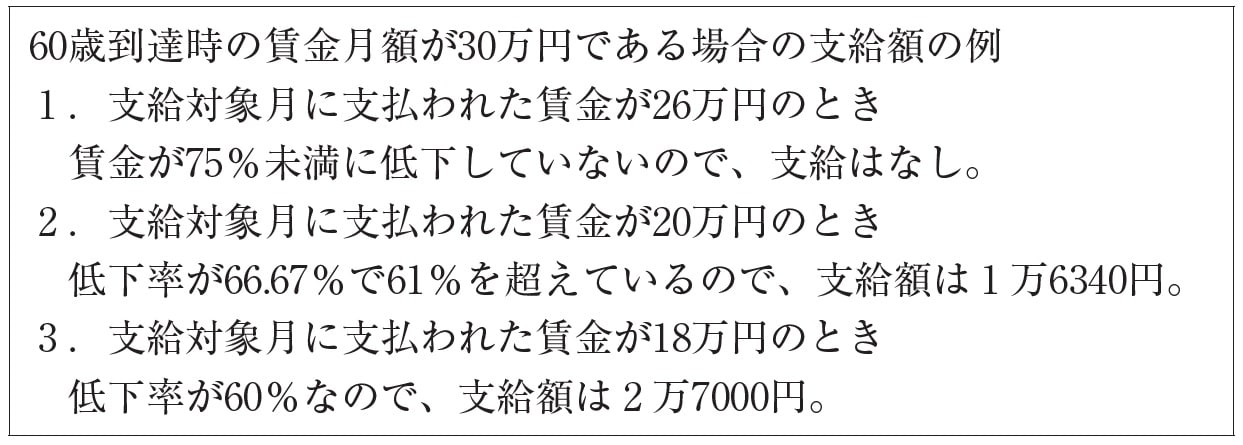

また、60歳以後の継続雇用や再就職で収入が大幅に減った場合には、一定の基準を満たせば、65歳まで高年齢雇用継続給付や高年齢再就職給付金を受けられます。

高年齢雇用継続給付の場合は、最大で新しい給与の15%に相当する給付金を65歳まで受け取れ、給与が下がった人ほど給付割合が高くなっています。ただし、在職老齢年金との併用の際には、高年齢雇用継続給付の給付額に応じて、年金の一部が支給停止される場合があるため、年金事務所に確認されることをお勧めします。

男性よりも年金額が少ない…女性は公的年金以外の年金づくりも

厚生労働省※2によれば、厚生年金保険(第1号)老齢年金受給権者の平均年金月額は、男性17万391円、女性10万9,205円ですので、働いてきた女性の年金の金額は決して十分とはいえません。

公的年金制度だけでは十分ではないと感じ、老後資金の追加準備を行いたい人には、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)のほか、保険会社の個人年金保険に加入するという選択肢があります。

個人年金保険には、主に「終身年金」「有期年金」「確定年金」の3つの種類があります。

終身年金とは?

「終身年金」は、死ぬまで一生涯受け取ることができます。年金受取開始後、死亡した時点で契約が消滅しますので、長生きできればお得ですが、寿命が短い場合は、受取年金総額が払込保険料総額を下回ることがあります。

有期年金とは?

「有期年金」は、一定の年金受取期間内かつ生存していれば、年金が支払われます。年金受取期間満了前に死亡した場合は、受取年金総額が払込保険料総額を下回ることもあります。

確定年金とは?

「確定年金」は、保険金額、生存にかかわらず、年金受取期間は年金が支払われます。仮に、年金受取期間内に死亡した場合は、遺族に支払われますので、受取年金総額が払込保険料総額を下回ることはありません。

寿命はわかりませんので、いずれのタイプを選ぶかは、個人の判断次第となります。税金面のメリットとしては、一定の金額の所得控除(生命保険料控除)を受けることができます。途中解約を行うと元本割れをしてしまうリスクや、インフレリスク、保険会社の破綻リスクなどを踏まえると、リスクがゼロではない点には注意が必要です。

年金の制度はやや複雑でわかりづらいところも多いのが現状です。日本年金機構のホームページで、年金事務所等の住所が調べられます。書籍や各種ホームページ等で関連情報を収集して、一定の知識を学びつつ、詳しいことは、お近くの年金事務所等で相談されることをお勧めします。

(免責事項)

本記事は、小島明子=橋爪麻紀子=黒田一賢『「わたし」のための金融リテラシー』(金融財政事情研究会、2020年)を一部引用して掲載

小島 明子

日本総合研究所創発戦略センター

スペシャリスト

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】