「暦年贈与」と「相続時精算課税」の活用

これまで相続税対策として生前贈与を行う場合は「暦年贈与」、すなわち、「1年110万円」という贈与税の基礎控除枠を使い、財産を年単位で子や孫へ少しずつ渡す方法が主流でした。

ところが税制改正によって、2024年から使い勝手が大きく変わります。

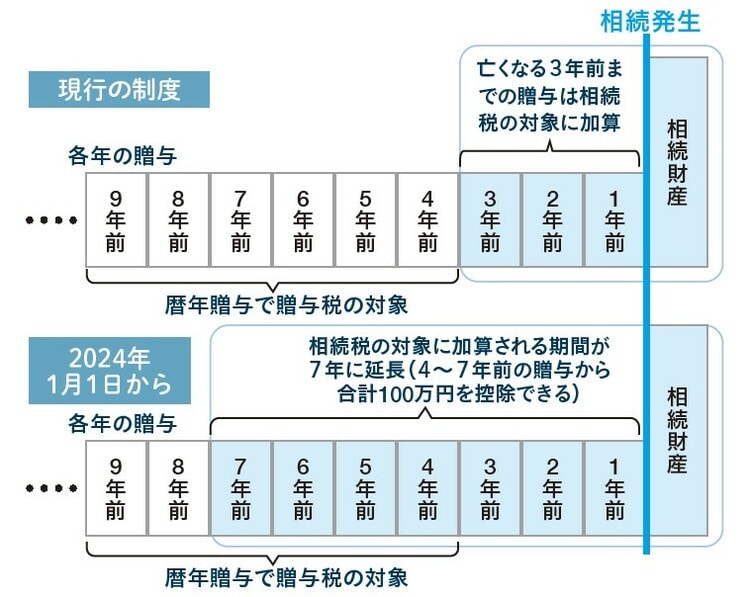

これまで「相続開始前3年以内」に行われた生前贈与は相続財産に加算されましたが、今回の改正で「7年以内」に延長。従来よりも早めの検討が必要になりました([図表1]参照)。

「7年加算ルール」は2024年1月1日以降の贈与が対象ですが、経過措置があるためすぐに適用されるわけではありません。完全に実施されるのは2031年1月以降に相続が発生した場合で、それまでは計算方法が複雑になるので注意が必要です。

逆に、活用しやすくなるのが「相続時精算課税」です。

相続時精算課税は、2,500万円を上限とする贈与について、相続のときまで課税を猶予する制度です。贈与時には贈与税がかからず、相続の時点で相続財産に加算され、相続税が課税されます。なお、相続時精算課税制度を利用した時点で、暦年贈与の制度は利用できなくなります。

相続時精算課税は、これまでは基本的に相続税の節税効果はありませんでしたが、年110万円の基礎控除が新たに設けられることになりました。贈与額が基礎控除の範囲内であれば相続財産に加算されず申告も不要です。

これにより、改正後は相続時精算課税のほうが相続対策としては有利になることが多いといえそうです。

[図表2]は、暦年贈与と相続時精算課税のそれぞれの改正点を整理したものです。

自宅、新居購入資金、教育費…上手に利用したい生前贈与の特例

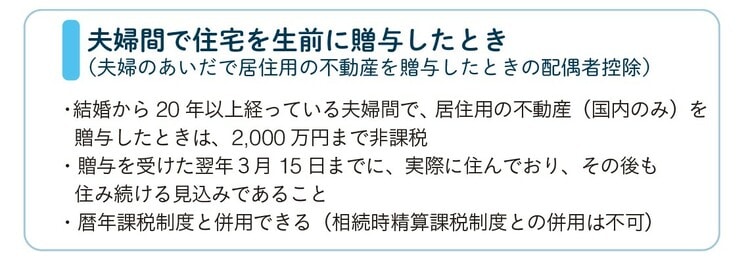

贈与税は税率が高く設定されていますが、生活を大きく左右する住宅などについては、税負担を軽くするための特例が用意されています。たとえば「夫婦間の家の贈与」。

婚姻期間が20年以上続いた夫婦のあいだで、居住用の不動産や住宅取得資金の生前贈与をする場合は2,000万円まで贈与税がかかりません。暦年課税制度とも併用できます([図表3]参照)。

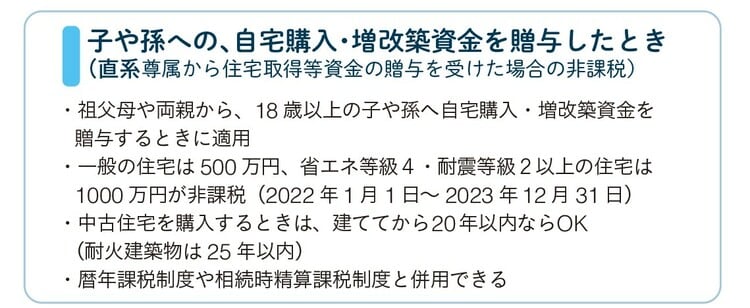

また、親の世代が子ども世代よりも豊かな時代なので、子どもや孫世代の生活を支えるさまざまな特例もあります。そのひとつが「自宅の購入資金の贈与」。

祖父母や両親から18歳以上の子どもや孫に自宅購入資金を贈与する場合は、一般の住宅は500万円、耐震・省エネ住宅は1,000万円まで非課税に(2022年1月1日〜2023年12月31日)。こちらは、暦年課税制度に加えて、相続時精算課税制度との併用も可能です([図表4]参照)。

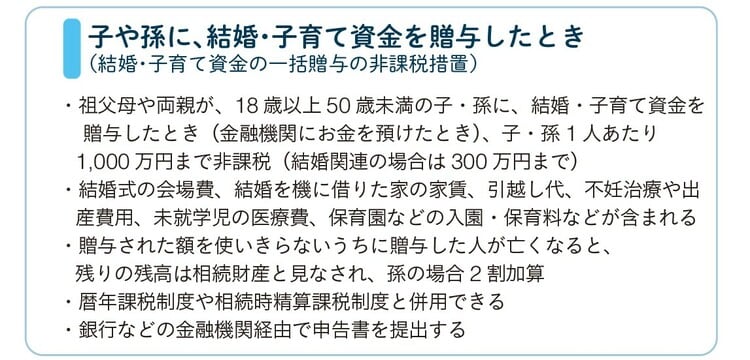

「結婚・子育て資金の一括贈与」もあります。非課税枠は、18歳以上50歳未満の子や孫ごとにひとり1,000万円。結婚式、新居の準備、出産費用、入園準備など([図表5]参照)。

これらの非課税措置は期間限定のものもあるので、早めに検討しましょう。

岡 信太郎

司法書士のぞみ総合事務所

代表、司法書士

本村 健一郎

税理士法人TAパートナーズ

代表CEO、税理士

岡本 圭史

社会保険労務士法人カナロア

代表、社会保険労務士