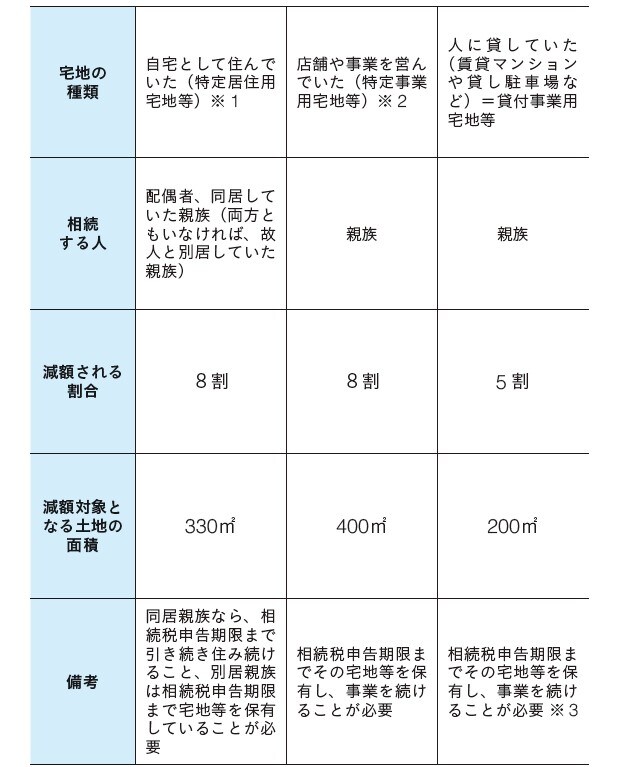

「小規模宅地」に該当すれば土地の評価は50~80%減

相続税の土地の評価を考えるときに、忘れてはならないのは、「小規模宅地等の特例」です。

この特例の条件に合致する土地だと、土地の評価額がなんと8割減、もしくは5割減になります。一定の面積に限られますが、効果は大きく、数百万円単位の減税になることも珍しくありません。

条件は大きく分けると、「土地のタイプ」と、「相続する人」があります。

まず土地のタイプに関しては、故人が亡くなる直前まで、「自ら住んでいた宅地(特定居住用宅地等)」「事業を営んでいた(特定事業用宅地等)」「人に貸していた(貸付事業用宅地等)」、いずれかの土地が対象です。

「特定居住用宅地等」(上限330㎡)や「特定事業用宅地等」(上限400㎡)の場合は土地の評価額が8割、「貸付事業用宅地等」(上限200㎡)は5割が減額されます。

「特定居住用宅地等」と「特定事業用宅地等」は併用することで最大730㎡が8割引となります。

相続する人に関しては、「特定居住用宅地等」の場合は配偶者か同居親族(いなければ、別居していた親族)、「特定事業用宅地等」の場合は親族である必要があります。親族とは、配偶者・6親等内の血族、3親等内の姻族のことをいいます。

「特定居住用宅地等」の場合は、故人の配偶者を除き、相続人は10ヵ月間、その土地を所有し続けなければなりません。また、同居していた親族なら、住み続ける必要もあります。

「貸付事業用宅地等」は、相続開始前(故人が亡くなる前)3年以内に新たに貸付けられた宅地等は対象とならないケースもあります。

「小規模宅地等の特例」適用前と後の比較

「小規模宅地等の特例」適用前と後で、相続税がどのくらい軽減されるか、事例を用いて解説します。

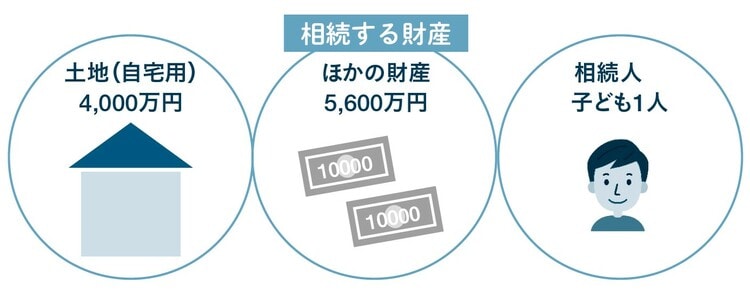

【事例】([図表2]参照)

・相続財産:総額9,600万円(自宅用土地4,000万円、その他の財産5,600万円)

・相続人:子ども1人

相続人が子ども1人ということで、基礎控除額は3,600万円となります(3,000万円+600万円×1人)。

まず、小規模宅地等の特例が適用されない場合、相続税を計算すると、以下の通り、相続税は1,100万円となります。

【相続税の計算式(小規模宅地等の特例適用前)】

・相続税課税価格:9,600万円(遺産総額)-3,600万円(基礎控除額)=6,000万円

・相続税額:6,000万円×30%(相続税率)-700万円(控除額)=1,100万円

これに対し、小規模宅地等の特例が適用される場合、相続税を計算すると、以下の通り、相続税は370万円となります。

【相続税の計算式(小規模宅地等の特例適用後)】

・相続税課税価格:4,000万円(土地)×20%+5,600万円(相続財産)-3,600万円(基礎控除額)=2,800万円

・相続税額:2,800万円×15%(相続税率)-50万円(控除額)=370万円

適用前と比べ、730万円の減税となります。