相続財産の38%を「不動産」が占める

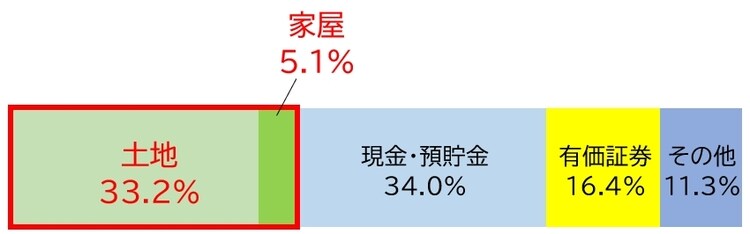

国税庁が2022年12月に発表した「令和3年(2021年)分 相続税の申告事績の概要」によると、相続税の課税対象となる「相続財産」(いわゆる遺産)の金額のうち、「土地」が33.2%、「家屋」が5.1%を占めており、合計で約38%を占めます(【図表】参照)。

このなかには、相続税対策として不動産を保有していた人も相当数いることが想定されます。

なぜなら、不動産については、一般に、相続税評価額が市場価格よりも低く抑えられ、相続税の負担軽減につながるとされているからです。

すなわち、相続税法上、土地は「路線価」、家屋は「固定資産税評価額」で評価されます。また、第三者に賃貸している場合にはさらに評価額が抑えられます。

それに加え、居住していた家の敷地、事業用の土地、他人に賃貸していた土地については、一定面積を上限として「小規模宅地等の特例」により、評価額が抑えられます。

このようなメリットを期待して、相続税対策として不動産を購入するケースがあるのです。

相続税対策が「相続争い」を誘発するリスクも!

しかし、ただ「相続税の負担を抑える」という目的だけのために不動産を購入すると、かえって、相続問題をややこしくし、相続人を苦しめる可能性があります。

相続で問題となるのは、「相続税の負担をどうやって抑えるか」だけではありません。以下の問題も、同等か、それ以上に重要です。

1. 相続財産を公平に分配すること(相続争いの抑止)

3. 相続人が相続税を納税するための資金確保

相続で最も大切なことは、残された相続人(遺族)が幸せに暮らしてくれることだからです。

◆相続争いの抑止

第一に、相続財産を公平に分配することによって、相続争いを抑止しなければならないという問題です。

たとえば、相続対策として1つの不動産を購入した場合、これを相続人間で公平に分けることは困難です。

他の資産もあわせて、公平に分けることができればよいのですが、それができないと、相続人の間の争いを誘発してしまう可能性があります。

一つの解決方法として、不動産を誰か一人に相続させ、その相続人が他の相続人に「代償金」を支払う方法が考えられます。しかし、その代償金を用意できなければ、最悪の場合、不動産を売却せざるをえなくなります。